افزایش شدید سرمایهگذاری در بخش هتلداری با بازدهی قوی ناشی از سفرهای شرکتی و بینالمللی

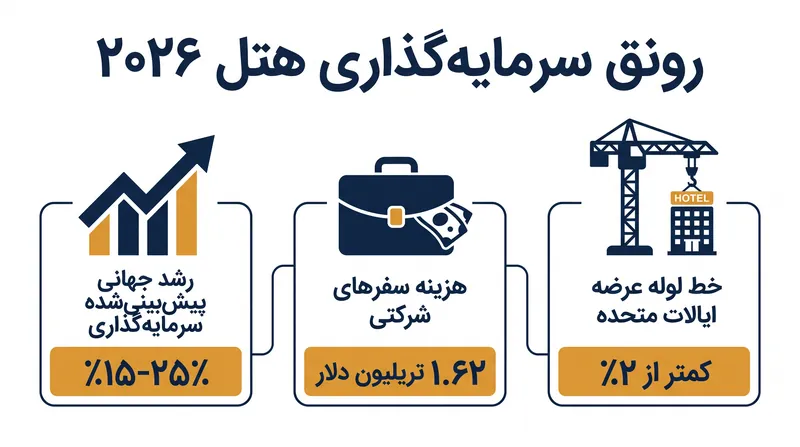

پیشبینی میشود سرمایهگذاری جهانی در بخش هتلداری تا سال ۲۰۲۶ تا ۲۵ درصد افزایش یابد. این رشد ناشی از جهش ۱.۶۲ تریلیون دلاری در سفرهای شرکتی و محدودیتهای شدید در ساختوسازهای جدید است. بخش مهماننوازی به عنوان یک نقطه روشن نادر در میان املاک تجاری ظهور کرده است، زیرا خریداران از تثبیت ارزشها و افزایش نرخ اتاقها بهره میبرند.

به قلم دلناز پاکزاد

این خبر را به اشتراک بگذارید

- سرمایهگذاران نهادی

- این بخش را فرصتی عالی برای استقرار سرمایه در داراییهای با بازده بالا میدانند که توسط محدودیتهای شدید عرضه محافظت میشوند.

- مدیران سفرهای شرکتی

- بر مدیریت بودجههای رو به رشد سفر و مذاکره بر سر نرخها در محیطی متمرکز هستند که هتلها قدرت قیمتگذاری فزایندهای دارند.

- خریداران ارزشافزا

- به دنبال خرید داراییهای میانرده در معرض خطر یا کمبازده از فروشندگان تحت فشار هستند تا تحولات عملیاتی را اجرا کنند.

- مدیران هتلها

- کارایی عملیاتی و حفاظت از حاشیه سود در برابر افزایش هزینههای نیروی کار و بازسازی را در اولویت قرار میدهند، در حالی که تقاضای بازگشتی را جذب میکنند.

بررسی عمیق دیدگاهها

سرمایهگذاران نهادی

این بخش را فرصتی عالی برای استقرار سرمایه در داراییهای با بازده بالا میدانند که توسط محدودیتهای شدید عرضه محافظت میشوند.

برای شرکتهای سهام خصوصی، REITها و صندوقهای ثروت دولتی، بازار هتل ۲۰۲۶ ترکیبی نادر از بازده بالا و حفاظت ساختاری را نشان میدهد. از آنجا که ساختوساز جدید به دلیل کمبود نیروی کار و هزینههای بالای استقراض به شدت محدود شده است، هتلهای ممتاز موجود عملاً با هیچ رقابت جدیدی روبرو نیستند. خریداران نهادی به طور تهاجمی داراییهای لوکس و رده بالا را هدف قرار میدهند و شرط میبندند که شکاف ثروت رو به گسترش و مصرف انعطافپذیر مشتریان رده بالا همچنان از نرخهای روزانه رکوردشکن حمایت خواهد کرد. آنها موج فعلی فروشهای اجباری—ناشی از سررسید بدهیها—را فرصتی نسلی برای خرید داراییهای بیجایگزین با ارزشگذاریهای واقعبینانه میدانند.

مدیران سفرهای شرکتی

بر مدیریت بودجههای رو به رشد سفر و مذاکره بر سر نرخها در محیطی متمرکز هستند که هتلها قدرت قیمتگذاری فزایندهای دارند.

بخشهای سفرهای شرکتی در حال پیمایش در یک چشمانداز پیچیده هستند که در آن دستور بازگشت به جاده با افزایش هزینهها در تضاد است. در حالی که شرکتها میدانند جلسات حضوری برای رشد ضروری هستند—که با افزایش ۵ درصدی بودجههای سفر جهانی مشهود است—مدیران به شدت آگاهند که اپراتورهای هتل در حال حاضر اهرم فشار را در دست دارند. با تثبیت اشغال و محدودیت عرضه، خریداران سفر برای مذاکره در مورد تخفیفهای شدید شرکتی گذشته با مشکل مواجه هستند. استراتژی آنها برای سال ۲۰۲۶ شامل تجمیع هزینهها با تعداد کمتری از شرکای هتل ترجیحی و اجرای سختگیرانه سیاستهای سفر برای جبران افزایش ۳.۹ درصدی پیشبینی شده در نرخ متوسط اتاق است.

خریداران ارزشافزا

به دنبال خرید داراییهای میانرده در معرض خطر یا کمبازده از فروشندگان تحت فشار هستند تا تحولات عملیاتی را اجرا کنند.

در حالی که سرمایه نهادی به دنبال داراییهای لوکس است، زیرمجموعهای متمایز از سرمایهگذاران فرصتطلب، میانه آشفته بازار را هدف قرار میدهند. این خریداران ارزشافزا به دنبال هتلهای میانرده یا خدمات انتخابی هستند که از نظر بنیادی سالماند اما تحت فشار ساختارهای سرمایه بد یا نگهداری به تعویق افتاده قرار دارند. آنها به طور خاص به دنبال املاکی هستند که با سررسید قریبالوقوع وام یا طرحهای بهبود دارایی (PIPs) دلهرهآور مواجهاند که مالکان فعلی توان مالی آن را ندارند. فرضیه آنها متکی بر خرید این داراییها با تخفیف زیاد، تزریق سرمایه هدفمند برای مدرنسازی ملک، و اجرای کاراییهای عملیاتی تهاجمی—اغلب از طریق فناوری—برای بازیابی حاشیه سود است.

مدیران هتلها

کارایی عملیاتی و حفاظت از حاشیه سود در برابر افزایش هزینههای نیروی کار و بازسازی را در اولویت قرار میدهند، در حالی که تقاضای بازگشتی را جذب میکنند.

برای شرکتهای مدیریتی که این املاک را روزانه اداره میکنند، موج سرمایهگذاری شمشیری دو لبه است. از یک طرف، هجوم سفرهای شرکتی و توانایی افزایش نرخ اتاقها، درآمد ناخالص قوی ایجاد میکند. از طرف دیگر، آنها در حال مبارزه دائمی با هزینههای عملیاتی هستند. هزینههای نیروی کار بالا باقی مانده است و قیمت کالاهای مورد نیاز برای اداره یک هتل کاهش نیافته است. مدیران به شدت بر استفاده از سرمایه جدیدی که به این بخش سرازیر میشود تمرکز دارند تا سیستمهای ساختمانی را ارتقا دهند، عملکردهای پشتیبانی را خودکار کنند و مدلهای خدماتی را بازطراحی نمایند تا درآمد عملیاتی خالص خود را در محیطی با هزینههای بالاتر حفظ کنند.

چرا مهم است

در حالی که سایر بخشهای املاک تجاری مانند فضاهای اداری همچنان در بلاتکلیفی غوطهور هستند، بخش مهماننوازی الگویی برای بهبود ارائه میدهد. سرازیر شدن سرمایه به هتلها نشاندهنده اعتماد مجدد نهادهای مالی به تحرک جهانی است که منجر به ارتقاء امکانات، گسترش خدمات تجاری و نیروی ثباتبخش برای اقتصادهای محلی مبتنی بر گردشگری میشود.

بازار املاک تجاری سه سال گذشته را در مسیری پرخطر از نرخهای بهره بالا و الگوهای متغیر استفاده سپری کرده است. با این حال، با آغاز سال ۲۰۲۶، بخش مهماننوازی در حال جدا شدن از این روند است. پس از سالی که حجم معاملات جهانی هتلها ۲۲ درصد از پایینترین سطح اخیر خود جهش یافت، تحلیلگران صنعت اکنون یک موج کامل سرمایهگذاری را پیشبینی میکنند. سرمایه با سرعتی در حال بازگشت به داراییهای اقامتی است که روایت کلی املاک و مستغلات را تغییر میدهد؛ این امر ناشی از ترکیبی قدرتمند از بازگشت مسافران و محدودیت عرضه فیزیکی است.[1][3]

ادعای اصلی که این خوشبینی را تقویت میکند این است که سال ۲۰۲۶ آغاز قطعی یک چرخه سرمایهگذاری جدید و مبتنی بر اصول بنیادی است. طبق گزارش چشمانداز سرمایهگذاری جهانی هتل JLL، پیشبینی میشود سرمایهگذاری جهانی در هتلها در سال جاری ۱۵ تا ۲۵ درصد دیگر افزایش یابد. هتلها سهم تاریخی خود از سرمایهگذاری در املاک تجاری را بازیافتهاند و تقریباً ۸ درصد از حجم جهانی را تشکیل میدهند و از میانگینهای بلندمدت فراتر رفتهاند. این یک حباب سوداگرانه نیست؛ بلکه یک استقرار حسابشده سرمایه نهادی—که اغلب به عنوان «پودر خشک» (سرمایه آماده) شناخته میشود—در بخشی است که مقاومت خود را در برابر شوکهای اقتصاد کلان ثابت کرده است.[1][3]

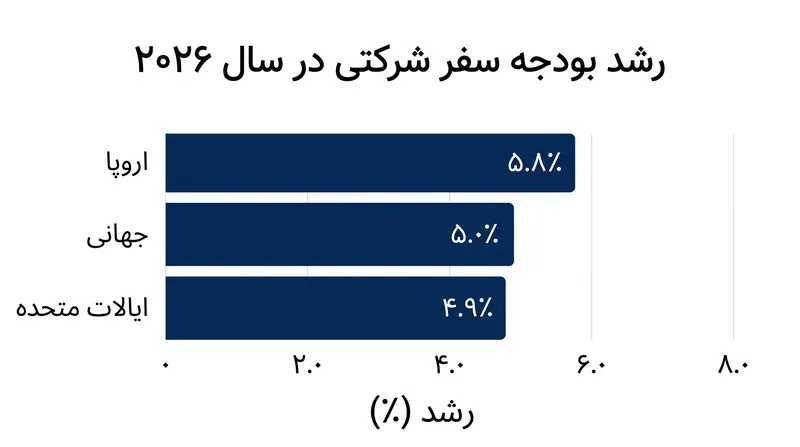

قویترین محرک پشت این بهبود، بازگشت قدرتمند سفرهای شرکتی است. سالها بود که در صنعت بحث میشد که آیا جلسات مجازی تقاضای سفرهای تجاری را برای همیشه از بین میبرند یا خیر. شواهد اکنون به تثبیت قاطع اشاره دارند. پیشبینی میشود هزینههای جهانی سفرهای تجاری در سال ۲۰۲۶ به تقریباً ۱.۶۲ تریلیون دلار برسد و سرانجام از اوجهای قبل از همهگیری فراتر رود. شرکتها درک میکنند که تعامل رو در رو برای فروش، حفظ مشتری و فرهنگ داخلی حیاتی است و این امر باعث افزایش پیوسته بودجههای سفر شده است.

دادههای مورگان استنلی بر این احیای شرکتی تأکید میکند. یک نظرسنجی از مدیران سفرهای جهانی نشان داد که انتظار میرود بودجههای سفرهای شرکتی در سال ۲۰۲۶ در سطح جهان ۵ درصد افزایش یابد، در حالی که شرکتهای اروپایی با افزایش ۵.۸ درصدی پیشتاز هستند. مهمتر از آن برای سرمایهگذاران املاک، پیشبینی میشود رزرو هتلها ۶.۳ درصد جهش کند که با افزایش ۳.۹ درصدی نرخ اتاقها همراه خواهد بود. از آنجا که سفرهای تجاری معمولاً ۵۰ تا ۷۰ درصد از کل تقاضای هتل را تشکیل میدهند، این هجوم شرکتی جریانهای درآمدی قابل اعتماد و با حاشیه سود بالا را فراهم میکند که سرمایهگذاران نهادی برای تضمین خریدهای بزرگ به آن نیاز دارند.

با این حال، افزایش تقاضا تنها نیمی از معادله سرمایهگذاری است؛ نیمه دیگر، محدودیت شدید در عرضه جدید است. در سراسر ایالات متحده و اروپا، ساخت هتلهای جدید به شدت دشوار و گران شده است. فشارهای تورمی بر مصالح ساختمانی، کمبود مداوم نیروی کار و تأمین مالی سخت توسعه، روند پروژههای جدید را به شدت کُند کرده است. در ایالات متحده، اتاقهای در حال ساخت در حال حاضر کمتر از ۲ درصد از عرضه موجود را تشکیل میدهند که پایینترین سطح مشاهده شده در سالهای اخیر است.[2][3]

این محدودیت عرضه به عنوان یک خندق محافظ برای مالکان هتلهای موجود عمل میکند. هنگامی که تقاضا افزایش مییابد اما اتاقهای جدید نمیتوانند به سرعت به بازار اضافه شوند، داراییهای موجود قدرت قیمتگذاری فوقالعادهای به دست میآورند. این پویایی به مدیران اجازه میدهد تا نرخ روزانه متوسط (ADR) خود—متوسط درآمد اجارهای به ازای هر اتاق اشغال شده پولی—را بالاتر ببرند و عملاً در برابر تورم محافظت کنند. برای سرمایهگذاران، خرید یک هتل موجود امروزه اغلب به طور قابل توجهی ارزانتر و کمخطرتر از تلاش برای ساخت یک هتل جدید از ابتدا است.[2]

این محدودیت عرضه به عنوان یک خندق محافظ برای مالکان هتلهای موجود عمل میکند.

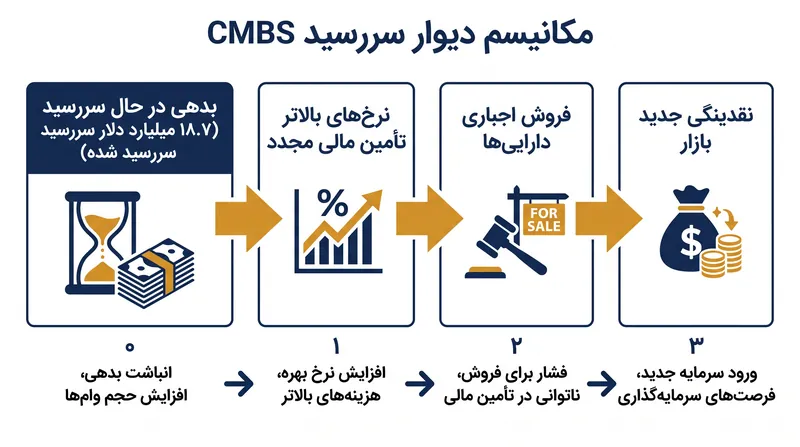

با این حال، کاتالیزوری که حجم واقعی معاملات را آزاد میکند، تغییری در بازارهای سرمایه است. طی چند سال گذشته، «شکاف عرضه و تقاضای» گستردهای بازار را فلج کرده بود: فروشندگان قیمتهای دوران ۲۰۲۱ را طلب میکردند، در حالی که خریداران تخفیفهایی را برای جبران هزینههای استقراض بالاتر میخواستند. این بنبست سرانجام در حال شکسته شدن است. سازوکاری که این حل و فصل را تحمیل میکند، حجم عظیمی از بدهیهای سررسید شده است. در سال ۲۰۲۶، تقریباً ۱۸.۷ میلیارد دلار وام اوراق بهادار با پشتوانه رهن تجاری (CMBS) هتلها سررسید میشوند و تقریباً ۷۰ درصد از آنها نرخ بهره شناور دارند.

در مواجهه با واقعیت تأمین مالی مجدد با نرخهای بالاتر امروز، بسیاری از مالکان فروش را انتخاب میکنند. این «بازنگری ارزشگذاری» قیمتگذاری واقعبینانه را به بازار باز میگرداند. فروشندگانی که محیط اقتصادی جدید را میپذیرند، نقدینگی فراوانی از شرکتهای سهام خصوصی، REITها (صندوقهای سرمایهگذاری املاک) و دفاتر خانوادگی پیدا میکنند که مشتاق به استقرار سرمایه هستند. بازار از وضعیت «تمدید کن و وانمود کن»—جایی که وامدهندگان به طور موقت ساختارهای سرمایه در معرض خطر را نادیده میگرفتند—به سمت کشف فعال قیمت و گردش داراییها تغییر کرده است.

با این حال، رونق مهماننوازی در سال ۲۰۲۶ یکنواخت نیست؛ یک دوگانگی شدید این بخش را تعریف میکند. برندگان آشکار، استراحتگاههای لوکس و املاک رده بالا هستند. این داراییها به افراد با ثروت خالص بالا خدمات میدهند که ثروتشان به طور قابل توجهی رشد کرده و آنها را از تورم روزمره مصون نگه داشته است. در ایالات متحده، هتلهای فوق لوکس به ۱۴۸ درصد از سطوح عملکرد قبل از همهگیری خود رسیدهاند، و برخی از املاک سطح بالا ارقام RevPAR (درآمد به ازای هر اتاق موجود) نزدیک به ۹۰۰ دلار را به دست میآورند.[3]

در مقابل، بخشهای میانرده و اقتصادی با واقعیت چالشبرانگیزتری روبرو هستند. در حالی که آنها از بهبود کلی سفر بهره میبرند، این املاک با فشار شدید حاشیه سود دست و پنجه نرم میکنند. هزینههای عملیاتی بالا—به ویژه نیروی کار و بیمه—سود را سریعتر از آنکه مدیران بتوانند نرخ اتاقها را برای مصرفکنندگان آگاه به بودجه افزایش دهند، از بین میبرد. سرمایهگذارانی که این بخش را هدف قرار میدهند، به شدت بر تحولات عملیاتی متمرکز هستند و به دنبال املاکی میگردند که بتوانند فناوری را برای کاهش تعداد کارکنان و بهبود کارایی پیادهسازی کنند.

عامل حیاتی دیگری در تضمین این خریدها، هزینه قریبالوقوع طرحهای بهبود دارایی (PIPs) است. هنگامی که مالکیت یک هتل برنددار تغییر میکند، حق امتیاز دهنده (مانند Marriott یا Hilton) معمولاً از مالک جدید میخواهد که بودجه بازسازیهای گسترده را برای رساندن ملک به استانداردهای فعلی برند تأمین کند. با توجه به بالا ماندن هزینههای ساختوساز و مصالح، سرمایه مورد نیاز برای یک PIP میتواند یک معامله را موفق یا ناموفق سازد. در نتیجه، داراییهای «تمیز» که اخیراً بازسازی شدهاند، در بازار آزاد قیمتهای فوقالعاده بالایی دارند.[2]

از نظر جغرافیایی، این موج سرمایهگذاری یک پدیده فرامرزی است. در حالی که قاره آمریکا رهبری بهبود اولیه پس از همهگیری را بر عهده داشت، اکنون سرمایه بینالمللی در حال شتاب گرفتن به سمت اروپا و منطقه آسیا-اقیانوسیه است. ژاپن به عنوان یک نیروی غالب ظهور کرده است و پیشبینی میشود تا ۴۰ درصد از حجم معاملات هتل در آسیا-اقیانوسیه در سال ۲۰۲۶ را به خود اختصاص دهد، که ناشی از ین ضعیف و گردشگری ورودی انفجاری است. در همین حال، بازارهای اروپایی شاهد جریانهای قوی هستند، زیرا سرمایهگذاران فرامرزی به دنبال تنوع بخشیدن به سبد داراییهای خود فراتر از مرزهای داخلی هستند.[1][3]

با وجود خوشبینی فراوان، زمینههایی از عدم قطعیت باقی مانده است. ناشناخته اصلی، مسیر دقیق نرخهای بهره جهانی است؛ در حالی که بانکهای مرکزی ثبات را اعلام کردهاند، هرگونه جهش تورمی غیرمنتظره میتواند هزینههای استقراض را بالا نگه دارد و بازده سرمایهگذاران را کاهش دهد. علاوه بر این، تنشهای ژئوپلیتیکی و سیاستهای تجاری متغیر میتوانند مسیرهای سفر بینالمللی را که هتلهای رده بالا به آن وابسته هستند، مختل کنند. صنعت یک محیط باثبات را قیمتگذاری میکند، اما شوکهای خارجی همچنان یک ریسک دنبالهدار محسوب میشوند.[2]

در نهایت، چشمانداز سرمایهگذاری هتل در سال ۲۰۲۶ با رشد ساختاری و منضبط تعریف میشود تا شور و شوق سوداگرانه. سرمایهگذاران دیگر کورکورانه بر اساس وعده بهبود پس از همهگیری خرید نمیکنند؛ آنها در حال تضمین پویاییهای خاص بازار، محدودیتهای عرضه و کاراییهای عملیاتی هستند. در حالی که مسافران تجاری دوباره به آسمانها بازمیگردند و سرمایه بار دیگر آزادانه جریان مییابد، بخش مهماننوازی گواهی بر ارزش ماندگار املاک فیزیکی در دنیایی است که به طور فزایندهای دیجیتالی میشود.[1]

نکات کلیدی

- پیشبینی میشود سرمایهگذاری جهانی در بخش هتلداری در سال ۲۰۲۶، به دلیل بازارهای قوی بدهی و سرمایه نهادی، بین ۱۵ تا ۲۵ درصد افزایش یابد.

- بودجههای سفرهای شرکتی در سطح جهان در حال افزایش است و انتظار میرود کل هزینههای سفرهای تجاری به ۱.۶۲ تریلیون دلار برسد.

- محدودیتهای شدید در ساختوساز هتلهای جدید، از داراییهای موجود محافظت کرده و به مدیران اجازه میدهد نرخ اتاقها را افزایش دهند.

- سررسید شدن تقریباً ۱۸.۷ میلیارد دلار وام هتلها، باعث بازنگری در ارزشگذاریها شده و فروشندگان واقعبین را به بازار کشانده است.

- هتلهای لوکس و رده بالا به طور قابل توجهی بهتر از هتلهای میانرده عمل میکنند، زیرا هتلهای میانرده با حاشیه سود عملیاتی کمتری مواجه هستند.

- جریان سرمایه فرامرزی در حال شتاب گرفتن است و ژاپن در حجم معاملات هتل در منطقه آسیا-اقیانوسیه پیشتاز است.

آنچه نمیدانیم

- اینکه آیا بانکهای مرکزی نرخ بهره را به اندازه کافی سریع کاهش خواهند داد تا فشار تأمین مالی مجدد بر سررسید وامهای تجاری باقیمانده را کاهش دهند یا خیر.

- چگونه اختلالات ژئوپلیتیکی احتمالی یا تعرفههای تجاری ممکن است بر رشد ۴.۹ درصدی پیشبینی شده در حجم مسافران هوایی جهانی تأثیر بگذارد.

- میزان تأثیر افزایش حق بیمه و مالیات بر داراییها بر کاهش درآمد عملیاتی خالص داراییهای هتلی که اخیراً خریداری شدهاند.

- ۱۵-۲۵%

- رشد پیشبینی شده سرمایهگذاری جهانی در هتل در سال ۲۰۲۶

- $۱.۶۲تریلیون

- هزینه پیشبینی شده سفرهای تجاری جهانی در سال ۲۰۲۶

- <۲%

- نسبت اتاقهای هتل در حال ساخت در آمریکا به عرضه موجود

- $۱۸.۷میلیارد

- وامهای CMBS هتلها که در سال ۲۰۲۶ سررسید میشوند

- ۵.۰%

- افزایش پیشبینی شده جهانی در بودجههای سفرهای شرکتی

روند رویداد

۲۰۲۰-۲۰۲۱

همهگیری به شدت سفرهای جهانی را مختل کرد، باعث سقوط ارزشگذاری هتلها شد و وامدهندگان را مجبور به ارائه تمدید گسترده وامها کرد.

۲۰۲۳

سفرهای تفریحی به شدت احیا شدند، اما نرخهای بهره بالا بازارهای معاملات املاک تجاری را منجمد کرد، زیرا خریداران و فروشندگان بر سر قیمتگذاری اختلاف نظر داشتند.

۲۰۲۴-۲۰۲۵

سفرهای شرکتی بهبود پایداری را آغاز کردند و حجم معاملات جهانی هتلها را ۲۲ درصد نسبت به پایینترین سطح اخیر خود افزایش دادند.

اوایل ۲۰۲۶

حجم عظیمی از بدهیهای تجاری سررسید شده، مالکان هتل را مجبور به پذیرش ارزشگذاریهای جدید بازار کرد و موجی از سرمایهگذاری نهادی را آزاد ساخت.

اصطلاحات کلیدی

- RevPAR

- RevPAR (درآمد به ازای هر اتاق موجود): یک معیار کلیدی عملکرد در صنعت هتلداری که با ضرب نرخ روزانه متوسط اتاق در نرخ اشغال هتل محاسبه میشود.

- ADR

- ADR (نرخ روزانه متوسط): متوسط درآمد اجارهای تولید شده به ازای هر اتاق اشغال شده پولی در یک دوره زمانی مشخص.

- CMBS

- CMBS (اوراق بهادار با پشتوانه رهن تجاری): محصولات سرمایهگذاری با درآمد ثابت که پشتوانه آنها وامهای رهنی املاک تجاری است نه املاک مسکونی.

- Property Improvement Plan (PIP)

- طرح بهبود دارایی (PIP): یک برنامه عملیاتی که توسط حق امتیاز دهندگان هتل الزامی میشود و مالک ملک را موظف میکند هتل را برای مطابقت با استانداردهای فعلی برند ارتقا دهد؛ اغلب هنگام فروش هتل مورد نیاز است.

- Cap Rate

- نرخ سرمایهگذاری (Cap Rate): نرخ بازده سرمایهگذاری در یک ملک تجاری بر اساس درآمدی که انتظار میرود آن ملک تولید کند.

پرسشهای متداول

چرا سرمایهگذاری در هتلها در حال افزایش است در حالی که املاک اداری با مشکل مواجه هستند؟

هتلها از قیمتگذاری پویا بهره میبرند و به آنها اجازه میدهد نرخ اتاقها را روزانه تنظیم کنند تا در برابر تورم محافظت نمایند. همچنین شاهد احیای گسترده تقاضای سفرهای شرکتی و بینالمللی هستند، در حالی که فضاهای اداری همچنان تحت فشار تغییرات ساختاری به سمت کار ترکیبی (هیبریدی) قرار دارند.

«دیوار سررسید CMBS» چیست؟

این اصطلاح به حجم زیادی از وامهای اوراق بهادار با پشتوانه رهن تجاری اشاره دارد که در حال سررسید شدن هستند. در سال ۲۰۲۶، تقریباً ۱۸.۷ میلیارد دلار وام هتلها سررسید میشود و مالکان را مجبور میکند یا با نرخهای بهره بالاتر امروز تأمین مالی مجدد کنند یا ملک را بفروشند.

آیا همه انواع هتلها رشد یکسانی را تجربه میکنند؟

خیر. بازار به شدت دوگانه است. هتلهای لوکس و رده بالا به طور قابل توجهی بهتر عمل میکنند، در حالی که املاک میانرده و اقتصادی به دلیل افزایش هزینههای نیروی کار و عملیاتی با حاشیه سود کمتری مواجه هستند.

هزینههای ساختوساز چگونه بر ارزش هتلهای موجود تأثیر میگذارد؟

هزینههای بالای ساختوساز و سختگیری در اعطای وام، ساخت هتلهای جدید را به شدت محدود کرده است. این کمبود عرضه جدید به این معنی است که هتلهای موجود با رقابت کمتری روبرو هستند و به آنها اجازه میدهد اشغال بالاتری را حفظ کرده و نرخ اتاقها را افزایش دهند.

منابع

پوشش منابع

3 منبع

4 دیدگاه شناساییشده

[1]JLLسرمایهگذاران نهادی

Global Hotel Investment Outlook 2026: A New Cycle Begins

مطالعه در JLL →[2]Marcus & Millichapمدیران هتلها

2026 Hospitality Investment Forecast: Supply Constraints Bring Risk and Reward

مطالعه در Marcus & Millichap →[3]Hotel Investment Todayسرمایهگذاران نهادی

JLL Forecasts Robust Global Hotel Investment Driven by Debt Market Strength

مطالعه در Hotel Investment Today →

نظرات

هر زاویه. هر روز.

دریافت املاک اخبار همراه با پوشش کامل منابع و تحلیل دیدگاهها، مستقیم در صندوق ورودی شما.