درآمد هوش مصنوعی شرکتهای بزرگ فناوری سرانجام از هزینههای استهلاک مراکز داده فراتر رفت و نقطه عطف اقتصادی را نشان داد

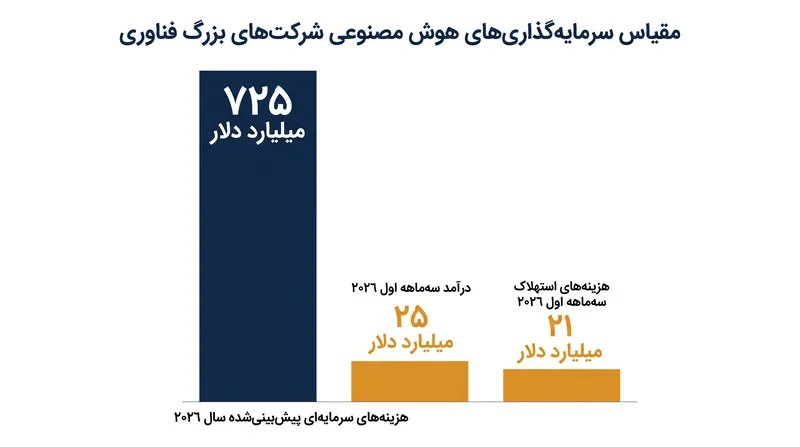

درآمد جهانی هوش مصنوعی (خارج از چین) در سهماهه اول سال ۲۰۲۶ به ۲۵ میلیارد دلار رسید که برای دومین سهماهه متوالی، از هزینه تخمینی ۲۱ میلیارد دلاری استهلاک زیرساختها پیشی گرفت. این نقطه عطف اولین شواهد سیستماتیک را ارائه میدهد که سرمایهگذاریهای عظیم صنعت فناوری در مراکز داده و تراشههای هوش مصنوعی، شروع به تولید بازدهی پایدار کردهاند.

به قلم ساناز امامی

این خبر را به اشتراک بگذارید

- خوشبینان زیرساخت

- معتقدند که هزینههای سرمایهای عظیم کاملاً توجیهپذیر است، زیرا درآمد هوش مصنوعی اکنون دوام اقتصادی سختافزار را اثبات میکند.

- بدبینان مالی

- استدلال میکنند که عبور از استهلاک یک معیار حداقلی است که هزینههای عملیاتی و درآمد چرخشی بین غولهای فناوری و آزمایشگاههای هوش مصنوعی را نادیده میگیرد.

- عملگرایان بازار

- بر جریان نقدی و اقتصاد واحد تمرکز میکنند، ضمن تأیید نقطه عطف، خواستار اثبات سودآوری بلندمدت هستند.

نکات کلیدی

- درآمد جهانی هوش مصنوعی در خارج از چین در سهماهه اول ۲۰۲۶ به ۲۵ میلیارد دلار رسید که از استهلاک سختافزاری تخمینی ۲۱ میلیارد دلاری فراتر رفت.

- این نقطه عطف نشاندهنده دومین سهماهه متوالی است که تقاضای هوش مصنوعی از محافظهکارانهترین آزمون بازیابی سرمایه صنعت عبور میکند.

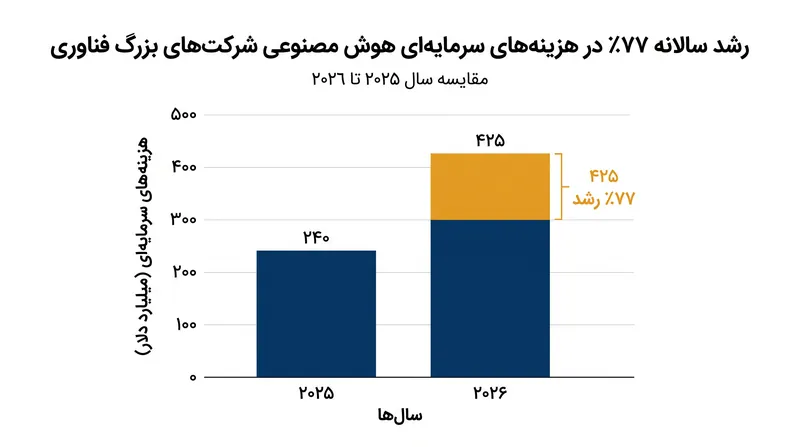

- پیشبینی میشود شرکتهای بزرگ فناوری در سال ۲۰۲۶ رکورد ۷۲۵ میلیارد دلار را صرف هزینههای سرمایهای هوش مصنوعی کنند که ۷۷ درصد افزایش نسبت به سال ۲۰۲۵ است.

- در حالی که درآمد هزینههای سختافزار را پوشش میدهد، بدبینان خاطرنشان میکنند که حاشیه سود کمی برای پوشش برق، نیروی کار و تأمین مالی باقی میماند.

چرا مهم است

طی دو سال گذشته، بازارهای مالی نگران بودند که سرازیر شدن صدها میلیارد دلار به زیرساختهای هوش مصنوعی منجر به ترکیدن حبابی شبیه به حباب داتکام شود. صنعت فناوری با اثبات این موضوع که مدلهای هوش مصنوعی میتوانند درآمد کافی برای پرداخت هزینه سختافزار فیزیکی مورد نیاز خود را تولید کنند، یک پایه حیاتی از پایداری اقتصادی را تضمین کرده است که باعث اطمینان خاطر سرمایهگذاران و تثبیت اقتصاد گستردهتر فناوری میشود.

روند رویداد

اواخر ۲۰۲۴

هزینههای سرمایهای هوش مصنوعی به شدت شروع به افزایش میکند و ترس بازار از شکاف قریبالوقوع بازده سرمایه را بالا میبرد.

۲۰۲۵

هزینههای سرمایهای شرکتهای بزرگ فناوری به ۴۱۰ میلیارد دلار میرسد و سرمایهگذاران به طور فزایندهای خواستار اثبات درآمد هستند.

سهماهه چهارم ۲۰۲۵

درآمد هوش مصنوعی برای اولین بار از هزینههای استهلاک صنعت عبور میکند و نشاندهنده تغییر احتمالی در اقتصاد است.

سهماهه اول ۲۰۲۶

درآمد جهانی هوش مصنوعی به ۲۵ میلیارد دلار میرسد و برای دومین سهماهه متوالی از مانع استهلاک ۲۱ میلیارد دلاری عبور میکند.

جولای ۲۰۲۶

شرکتهای بزرگ فناوری برای گزارش درآمدهای سهماهه دوم آماده میشوند، در حالی که پیشبینی میشود هزینههای سرمایهای برای سال به ۷۲۵ میلیارد دلار برسد.

برای دو سال، سؤال اصلی که بر سر ساختار تریلیون دلاری هوش مصنوعی سایه افکنده بود، این نبود که آیا این فناوری کار میکند یا خیر، بلکه این بود که آیا کسی واقعاً میتواند هزینه آن را بپردازد. بازارهای مالی با اضطراب فزایندهای نظارهگر بودند که چگونه بزرگترین شرکتهای فناوری جهان مبالغ بیسابقهای را صرف زیرساختها میکنند و منتظر نشانهای بودند که این سرمایهگذاری بازدهی پایداری به همراه خواهد داشت. این نشانه سرانجام فرا رسید. بر اساس تحقیقات جدید «اکسپوننشیال ویو» (Exponential View)، درآمد جهانی هوش مصنوعی در خارج از چین در سهماهه اول سال ۲۰۲۶ به ۲۵ میلیارد دلار رسید. نکته مهم این است که این رقم از هزینه تخمینی ۲۱ میلیارد دلاری استهلاک فصلی صنعت که مربوط به سرمایهگذاری در مراکز داده و تراشهها بود، فراتر رفت.

این دومین سهماهه متوالی است که بخش هوش مصنوعی از این مانع مالی خاص عبور میکند. این نقطه عطف اولین شواهد سیستماتیک و در سطح صنعت را ارائه میدهد که نشان میدهد هزینههای هنگفت سرمایهای ممکن است خودپایدار باشند، نه صرفاً حدس و گمان. عظیم اظهر، بنیانگذار اکسپوننشیال ویو، خاطرنشان کرد که تقاضای هوش مصنوعی اکنون به طور مداوم از مانع استهلاک عبور میکند و به نظر میرسد در طول زمان در حال بهبود است. عبور یکباره از این آزمون میتوانست به عنوان یک ناهنجاری آماری یا یک جهش موقت در آزمایشهای سازمانی نادیده گرفته شود، اما عبور دوبار از آن، یک روند قطعی را تثبیت میکند که در حال تغییر روایت در وال استریت است.

درک اهمیت این نقطه عطف مستلزم بررسی مقیاس عظیم ساختار زیرساختی در حال انجام است. پلتفرمهای برتر فناوری—آمازون، مایکروسافت، آلفابت و متا—در مسیر آن هستند که تنها در سال ۲۰۲۶، ۷۲۵ میلیارد دلار صرف هزینههای سرمایهای کنند. این نشاندهنده افزایش ۷۷ درصدی نسبت به سال ۲۰۲۵ است و یکی از بزرگترین و سریعترین امواج سرمایهگذاری شرکتی در فناوری در تاریخ اقتصادی مدرن محسوب میشود. هیئت مدیرهها این بودجههای تاریخی را صرفاً به این دلیل که مدلهای مولد میتوانند ایمیلهای مناسبی بنویسند، تأیید نمیکنند؛ بلکه این کار را انجام میدهند زیرا هزینه استراتژیک از دست دادن چرخه زیرساخت هوش مصنوعی به عنوان یک تهدید وجودی برای کسبوکارهای اصلی آنها تلقی میشود.[2]

مقایسه استهلاک از این جهت اهمیت دارد که به عنوان محافظهکارانهترین آزمون بازیابی سرمایه در دسترس تحلیلگران مالی عمل میکند. این معیار سودآوری خالص یا بازده حقوق صاحبان سهام را اندازهگیری نمیکند؛ بلکه یک سؤال اساسی میپرسد: آیا ماشینهایی که در حال حاضر کار میکنند، درآمد کافی برای جایگزینی خود در نهایت تولید میکنند؟ استهلاک نشاندهنده هزینه حسابداری مستمر سرمایهگذاریهای عظیمی است که شرکتهای فناوری در مراکز داده هوش مصنوعی، تجهیزات شبکهسازی و واحدهای پردازش گرافیکی (GPU) پیشرفته انجام دادهاند. با اثبات اینکه درآمد میتواند این هزینههای سختافزاری پایه را پوشش دهد، صنعت یک کف حیاتی برای دوام اقتصادی بلندمدت خود ایجاد کرده است.

درآمدی که این سرمایهگذاریها را تأیید میکند، از طریق دو کانال متمایز در اکوسیستم فناوری در حال تحقق است. برای ارائهدهندگان زیرساخت ابری مانند آمازون و مایکروسافت، بازده سرمایهگذاری بسیار مستقیم است. این بازده در قراردادهای سازمانی، معیارهای مصرف ابری و رشد سریع حجم کاری تخصصی هوش مصنوعی مشاهده میشود. آژور مایکروسافت و خدمات وب آمازون (AWS) شاهد افزایش هزینههای مشتریان خود برای آموزش مدل و استنتاج روزانه هستند، که به طور مستقیم هزینههای سرمایهای عظیم این هایپراسکیلرها را به درآمد ابری ملموس و تکرارشونده گره میزند.[2]

برای پلتفرمهای تبلیغاتی و مصرفکننده مانند متا و آلفابت، تأیید درآمد کمی غیرمستقیمتر، اما به همان اندازه سودآور است. این شرکتها ارزش سرمایهگذاریهای هوش مصنوعی خود را از طریق بهبودهای چشمگیر در کارایی هدفگیری تبلیغات، افزایش تعامل کاربران و سیستمهای توصیهگر بسیار برتر اثبات میکنند. آلفابت، که به طور منحصربهفردی بین بخشهای ابری و تبلیغاتی قرار دارد، شاهد افزایش درآمد گوگل کلود به بیش از ۲۰ میلیارد دلار بوده و همزمان از مدلهای هوش مصنوعی اختصاصی خود برای دفاع و بهینهسازی جریان نقدی اصلی موتور جستجوی خود استفاده میکند.[2]

برای پلتفرمهای تبلیغاتی و مصرفکننده مانند متا و آلفابت، تأیید درآمد کمی غیرمستقیمتر، اما به همان اندازه سودآور است.

پیامدهای اقتصادی این رونق زیرساختی بسیار فراتر از ترازنامههای سیلیکون ولی است. هزینههای سرمایهای که به سیستمهای هوش مصنوعی سرازیر میشود—شامل خرید زمین، قراردادهای برق، سیستمهای خنککننده و تراشههای سفارشی—به یک ستون اساسی در اقتصاد گستردهتر تبدیل شده است. تحلیلگران تخمین میزنند که هزینههای سرمایهای مرتبط با هوش مصنوعی در مسیر آن است که تا ۲.۵ درصد به رشد تولید ناخالص داخلی ایالات متحده در سال ۲۰۲۶ اضافه کند. این ساختار آنقدر عظیم است که توقف آن دیگر صرفاً یک بحث سیاست شرکتی نیست؛ توقف ناگهانی در هزینههای زیرساخت هوش مصنوعی احتمالاً به عنوان یک محرک فوری رکود عمل خواهد کرد.

با این حال، بدبینان مالی سریعاً اشاره میکنند که عبور از مانع استهلاک مترادف با دستیابی به سودآوری واقعی نیست. در حالی که درآمد هوش مصنوعی از هزینههای استهلاک فراتر رفته است، این هزینهها همچنان بیش از دو سوم—و طبق برخی تخمینها، تا ۸۴ درصد—از کل درآمد هوش مصنوعی صنعت را مصرف میکنند. این امر یک حاشیه مالی نسبتاً نازک برای جذب انبوهی از هزینههای عمده دیگر مورد نیاز برای فعال نگه داشتن اکوسیستم باقی میگذارد.[1]

استهلاک، از بسیاری جهات، مهربانترین خط هزینه در دفتر کل هوش مصنوعی است. این هزینه به طور کامل هزینههای عملیاتی سرسامآور مراکز داده مدرن را مستثنی میکند. برای محاسبه سودآوری واقعی، شرکتها باید صورتحسابهای عظیم برق مورد نیاز برای تأمین انرژی تأسیسات در مقیاس گیگاوات، سیستمهای خنککننده مایع پیشرفته مورد نیاز برای جلوگیری از ذوب شدن قفسههای سرور متراکم، نیروی کار بسیار تخصصی و هزینههای تأمین مالی مرتبط با بدهیهای میلیاردی شرکتی را در نظر بگیرند. عبور از استهلاک ثابت میکند که ماشینها دیگر صرفاً یک وعده نیستند، اما به طور قطعی ثابت نمیکند که کسبوکار در حال تولید جریان نقدی آزاد است.[1]

علاوه بر این، برخی منتقدان صنعت استدلال میکنند که رقم درآمد ۲۵ میلیارد دلاری ممکن است به دلیل پویایی هزینههای چرخشی در بخش فناوری به طور مصنوعی متورم شده باشد. بخش قابل توجهی از درآمد تولید شده توسط ارائهدهندگان ابری مستقیماً از آزمایشگاههای پیشرو هوش مصنوعی مانند OpenAI و Anthropic حاصل میشود. این آزمایشگاهها نیز به نوبه خود، به شدت توسط همان هایپراسکیلرهایی که هزینه محاسبات را به آنها میپردازند، تأمین مالی میشوند. منتقدان استدلال میکنند که تا زمانی که سهم بیشتری از درآمد از کاربران نهایی سازمانی غیرفناوری به دست نیاید، نه از استارتاپهای هوش مصنوعی با پشتوانه سرمایهگذاری خطرپذیر، پایداری واقعی اکوسیستم تا حدودی مبهم باقی میماند.

نکته مورد بحث دیگر حول محور طول عمر مفروض سختافزار میچرخد. گزارش اکسپوننشیال ویو یک چرخه استهلاک شش ساله را برای زیرساخت هوش مصنوعی، از جمله GPUهای بسیار مورد تقاضا، فرض میکند. برخی از سرمایهگذاران نگرانند که این جدول زمانی بیش از حد خوشبینانه باشد، با توجه به سرعت سرسامآور نوآوری در تراشهها که در آن نسلهای جدید تراشه به سرعت از راه میرسند و سختافزار قدیمیتر را تهدید به منسوخ شدن میکنند. با این حال، دادههای بازار تا کنون تا حد زیادی از فرض شش ساله حمایت کردهاند، زیرا نسلهای قدیمیتر تراشهها همچنان با قیمتهای قابل قبولی برای وظایف استنتاجی با شدت کمتر اجاره داده میشوند.[1]

با وجود این هشدارها، گذار از ساخت زیرساختهای حدسی به «کارخانههای توکن» عملیاتی به طور غیرقابل انکاری در حال انجام است. صنعت در حال عبور از مرحله صرفاً آموزش مدلهای بنیادی عظیم و ورود به دورهای است که مراکز داده در حال اجرای حجم کاری تولید واقعی در مقیاس بزرگ هستند. از عوامل هوش مصنوعی که گردش کارهای پیچیده سازمانی را خودکار میکنند تا مدلهای مولد که کاندیداهای کشف دارو را تسریع میبخشند، کاربرد ملموس این فناوری سرانجام در حال تبدیل شدن به درآمد سخت و قابل اندازهگیری است.

در حالی که شرکتهای بزرگ فناوری برای گزارش درآمدهای سهماهه دوم سال ۲۰۲۶ آماده میشوند، روایت به طور اساسی تغییر کرده است. هم گاوها (خوشبینان) و هم خرسها (بدبینان) شواهد بهتری برای حمایت از دیدگاههای خود دارند، اما بار اثبات کمی برای خوشبینان آسانتر شده است. سهماهه ۲۵ میلیارد دلاری ثابت میکند که هوش مصنوعی فقط یک نمایش، یک برنامه آزمایشی یا یک پیشبینی بلندپروازانه بنیانگذار نیست—بلکه یک موتور تجاری است که به سرعت در حال بلوغ است و شروع به پرداخت هزینه خود کرده است.

بررسی عمیق دیدگاهها

خوشبینان زیرساخت

هایپراسکیلرها و تحلیلگران خوشبین استدلال میکنند که عبور از استهلاک، مدل کسبوکار بنیادی را اثبات میکند.

برای ارائهدهندگان اصلی ابری و سرمایهگذاران آنها، این نقطه عطف، توجیه نهایی استراتژی هزینهکرد تهاجمی آنهاست. آنها استدلال میکنند که زیرساخت هوش مصنوعی یک بازار «برنده، بیشترین سهم را میبرد» است، جایی که سرمایهگذاریهای اولیه در ظرفیت محاسباتی به مزایای غیرقابل غلبه تبدیل میشوند. خوشبینان با اثبات اینکه سختافزار میتواند از طریق تولید توکن سازمانی و قراردادهای ابری هزینه خود را بپردازد، معتقدند که خطر فروپاشی به سبک داتکام به طور مؤثری خنثی شده است. آنها فاز کنونی را نه یک حباب، بلکه ساختوساز ضروری شبکه زیرساختی عصر بعدی میدانند.

بدبینان مالی

منتقدان هشدار میدهند که استهلاک یک معیار حداقلی است که هزینههای عملیاتی عظیم اجرای مدلهای هوش مصنوعی را نادیده میگیرد.

تحلیلگران مالی بدبین در مورد جشن زودهنگام هشدار میدهند. آنها اشاره میکنند که استهلاک صرفاً یک مکانیسم حسابداری برای خود سختافزار است و هزینههای سرسامآور برق، خنکسازی مایع، نیروی کار تخصصی و تأمین مالی بدهی را کاملاً نادیده میگیرد. علاوه بر این، منتقدان «اقتصاد چرخشی» درآمد فعلی هوش مصنوعی را برجسته میکنند و خاطرنشان میسازند که بخش زیادی از ۲۵ میلیارد دلار از آزمایشگاههای هوش مصنوعی با پشتوانه سرمایهگذاری خطرپذیر حاصل میشود که هزینه محاسبات را به هایپراسکیلرها میپردازند، با استفاده از پولی که خود هایپراسکیلرها در آن آزمایشگاهها سرمایهگذاری کردهاند. بدبینان استدلال میکنند تا زمانی که درآمد عمدتاً توسط کاربران نهایی سازمانی غیرفناوری هدایت نشود، اکوسیستم شکننده باقی میماند.

پذیرندگان سازمانی

کاربران شرکتی بر کاربرد ملموس و بازده عملیاتی «کارخانههای توکن» تمرکز دارند.

برای شرکتهایی که واقعاً ۲۵ میلیارد دلار درآمد را میپردازند، بحثهای اقتصاد کلان در درجه دوم اهمیت نسبت به کارایی عملیاتی قرار دارند. پذیرندگان سازمانی به طور فزایندهای هوش مصنوعی را نه به عنوان یک نوآوری آزمایشی، بلکه به عنوان یک هزینه عملیاتی اصلی میبینند. آنها با استقرار عوامل هوش مصنوعی برای خودکارسازی گردش کارهای پیچیده، تسریع توسعه نرمافزار و بهینهسازی هزینههای تبلیغاتی، بازده سرمایهگذاری قابل اندازهگیری پیدا میکنند. برای این کاربران، تبدیل مراکز داده به «کارخانههای توکن» قابل اعتماد به این معنی است که میتوانند با اطمینان مدلهای مولد را در فرآیندهای تجاری حیاتی خود ادغام کنند، بدون اینکه از بیثباتی پلتفرم بترسند.

اصطلاحات کلیدی

- استهلاک

- یک روش حسابداری که هزینه یک دارایی فیزیکی، مانند سرور یا GPU، را در طول عمر مفید آن تخصیص میدهد.

- هزینه سرمایهای (CapEx)

- وجوهی که توسط یک شرکت برای خرید، ارتقا و نگهداری داراییهای فیزیکی مانند مراکز داده و تجهیزات شبکهسازی استفاده میشود.

- هایپراسکیلر

- ارائهدهندگان عظیم خدمات ابری، مانند خدمات وب آمازون، گوگل کلود و مایکروسافت آژور، که بر بازار زیرساخت محاسباتی تسلط دارند.

- کارخانه توکن

- یک مرکز داده که به طور خاص برای اجرای مدلهای هوش مصنوعی در محیط تولید بهینهسازی شده و خروجیهایی (توکنها) را برای برنامههای کاربردی سازمانی تولید میکند.

آنچه نمیدانیم

- دقیقاً چه درصدی از درآمد ۲۵ میلیارد دلاری از هزینههای چرخشی بین غولهای فناوری و آزمایشگاههای هوش مصنوعی با پشتوانه سرمایهگذاری خطرپذیر حاصل میشود.

- آیا طول عمر شش ساله مفروض برای سختافزار هوش مصنوعی با عرضه نسل بعدی تراشهها حفظ خواهد شد یا خیر.

- با چه سرعتی هزینههای عملیاتی باقیمانده، مانند برق و خنکسازی، به طور کامل توسط درآمد سازمانی جبران خواهند شد.

پرسشهای متداول

چرا عبور از هزینههای استهلاک مهم است؟

این محافظهکارانهترین آزمون بازیابی سرمایه است. ثابت میکند که سختافزار هوش مصنوعی درآمد کافی برای پرداخت هزینه جایگزینی خود در نهایت تولید میکند.

آیا این بدان معناست که هوش مصنوعی اکنون سودآوری بالایی دارد؟

لزوماً خیر. در حالی که درآمد استهلاک سختافزار را پوشش میدهد، شرکتها همچنان باید هزینههای برق، خنکسازی، نیروی کار و تأمین مالی را بپردازند.

شرکتهای فناوری چقدر برای هوش مصنوعی هزینه میکنند؟

پیشبینی میشود شرکتهای برتر فناوری تا ۷۲۵ میلیارد دلار در سال ۲۰۲۶ صرف هزینههای سرمایهای کنند که ۷۷ درصد افزایش نسبت به سال قبل است.

منابع

پوشش منابع

2 منبع

3 دیدگاه شناساییشده

[1]Finimizeبدبینان مالی

AI Revenue Is Finally Catching Up With AI Spending

مطالعه در Finimize →[2]Biyapayعملگرایان بازار

To judge whether Big Tech's AI investment is worth it, you should not look only at AI CAPEX

مطالعه در Biyapay →

نظرات

هر زاویه. هر روز.

دریافت هوش مصنوعی اخبار همراه با پوشش کامل منابع و تحلیل دیدگاهها، مستقیم در صندوق ورودی شما.