ازدحام بنادر جهانی به بالاترین حد چهار سال اخیر رسید؛ نرخ حمل کانتینری در آستانه سومین اوج تاریخی

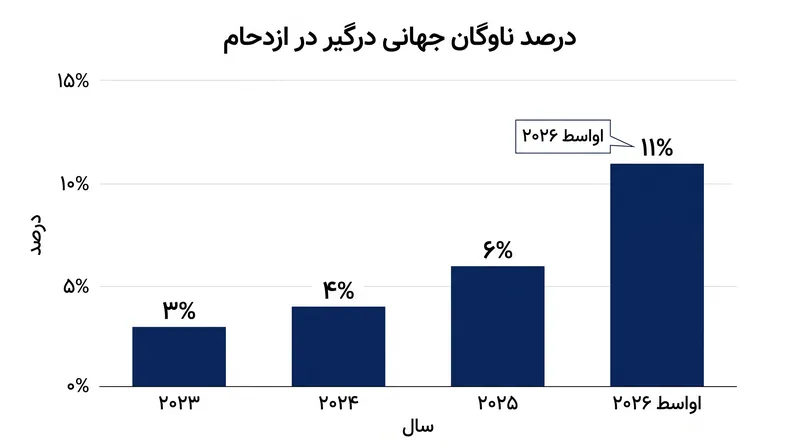

ترکیبی از تقاضای زودهنگام برای فصل اوج و انحرافات طولانیمدت مسیرها، ۱۱ درصد از ناوگان کشتیرانی جهانی را درگیر کرده است. در اینجا میخوانید که زنجیرههای تأمین چگونه خود را با بالاترین نرخ کرایه حمل از زمان همهگیری کرونا وفق میدهند.

به قلم بهنام امینی

این خبر را به اشتراک بگذارید

- ارائهدهندگان لجستیک و صاحبان کالا

- تأکید بر نیاز به مدیریت فعال موجودی و رزرو زودهنگام برای عبور از زمانهای ترانزیت غیرقابل پیشبینی.

- تحلیلگران دادههای دریایی

- تمرکز بر معیارهای ساختاری شبکه کشتیرانی، به ویژه ناکارآمدیهای پنهان شده توسط برنامههای زمانی تعدیل شده.

- شرکتهای کشتیرانی دریایی

- اولویت دادن به ثبات شبکه، مدیریت ظرفیت، و اجرای هزینههای اضافی برای جبران اصطکاک عملیاتی.

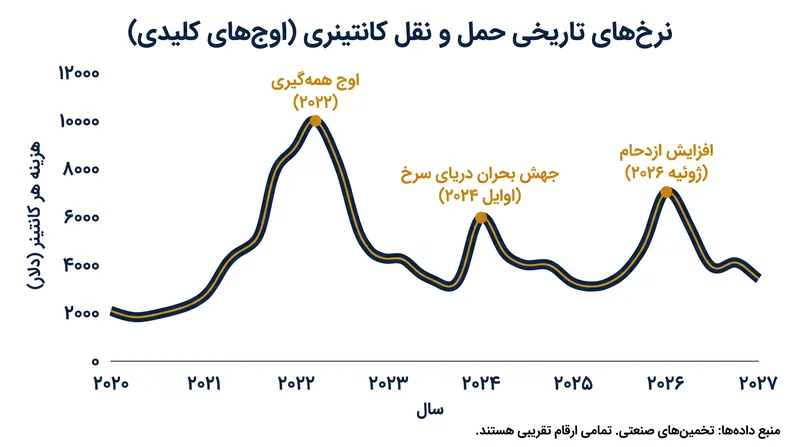

زنجیره تأمین دریایی جهانی در حال حاضر با مهمترین گلوگاه لجستیکی خود از زمان همهگیری کرونا دست و پنجه نرم میکند. در شلوغترین مسیرهای تجاری جهان، ترکیبی از تقاضای قوی مصرفکننده، انحرافات مسیر ژئوپلیتیکی و رویدادهای آب و هوایی محلی، ازدحام بنادر جهانی را به بالاترین حد چهار سال اخیر رسانده است. تا اواسط جولای ۲۰۲۶، تقریباً ۱۱ درصد از کل ناوگان کانتینری جهانی در صفهای بندری و لنگرگاهها درگیر هستند، که عملاً حجم عظیمی از ظرفیت را از بازار آزاد خارج کرده و شرکتها را مجبور به بازنگری در استراتژیهای حمل و نقل خود میکند.[1][2]

این اصطکاک عملیاتی باعث افزایش شدید هزینههای حمل و نقل شده و نرخ کرایه کانتینر را به سومین اوج تاریخی خود در دوران مدرن رسانده است. اگرچه قیمتهای کنونی همچنان پایینتر از جهشهای فوقالعادهای است که در اوج همهگیری کووید-۱۹ و شوک اولیه بحران دریای سرخ مشاهده شد، اما این افزایش پایدار در حال تغییر شکل جریان تجارت جهانی است. شاخص جهانی کانتینر دروری (Drewry) اخیراً ثبت کرده است که نرخهای لحظهای از شانگهای به روتردام در یک هفته ۲۵ درصد جهش داشته، در حالی که مسیرهای ترانسپاسیفیک به لسآنجلس از ۴۵۰۰ دلار برای هر واحد معادل چهل فوتی (FEU) فراتر رفته است.[2][5][6]

برای درک سازوکار این افزایش، ضروری است که به تغییر اساسی در مسیرهای جهانی که بیش از یک سال پیش آغاز شد، نگاه کنیم. انحراف طولانیمدت کشتیها از کانال سوئز و حرکت به دور «دماغه امید نیک» هندسه کشتیرانی بینالمللی را به طور بنیادی تغییر داده است. این ترانزیت طولانیتر تقریباً ۹ درصد از ظرفیت ناوگان جهانی را در هر روز جذب میکند، شبکههای کشتیرانی را تحت فشار قرار میدهد، مصرف سوخت را افزایش میدهد و عملاً هیچ حاشیه امنی برای اختلالات غیرمنتظره در بنادر اصلی مقصد باقی نمیگذارد.[8]

آنچه این فشار ساختاری را تشدید میکند، تزریق عظیم و زودهنگام تقاضای بار است. به طور سنتی، فصل اوج دریایی در اواخر تابستان آغاز میشود، زمانی که خردهفروشان برای خرید تعطیلات موجودی انبار میکنند. با این حال، امسال واردکنندگان موج عظیمی از بارگیری پیشهنگام (Front-loading) را از ماه می آغاز کردند. این افزایش زودهنگام محمولهها، که ناشی از تمایل به محافظت در برابر اجرای احتمالی تعرفههای پاییزی و تأمین موجودی قبل از گره خوردنهای پیشبینیشده در زنجیره تأمین بود، زیرساختهای پایانهها را قبل از شروع فصل شلوغ سنتی، تحت فشار قرار داد و بسیاری از شبکههای لجستیکی را غافلگیر کرد.[5][6]

تجلی فیزیکی این شوک تقاضا بیشتر در مراکز اصلی ترانشیپمنت آسیا قابل مشاهده است. در سنگاپور، که مهمترین چهارراه دریایی جهان است، کشتیهایی که معمولاً بلافاصله پس از ورود پهلو میگیرند، اخیراً با زمانهای انتظاری مواجه شدهاند که تا چندین روز طول میکشد. این انباشتگی نه تنها ناشی از حجم صادرات، بلکه به دلیل هماهنگی پیچیده ترانشیپمنت است—جایی که بار بین کشتیهای اصلی بزرگ و کشتیهای تغذیهکننده منطقهای کوچکتر منتقل میشود. هنگامی که این همگامسازی ظریف مختل میشود، کل شبکه منطقهای شروع به کند شدن میکند.[3][7]

هنگامی که کشتیهای اصلی به دلیل مسیرهای طولانیتر آفریقایی خارج از برنامه میرسند، انتقال کانتینرها که با دقت هماهنگ شده بود، از هم میپاشد. کانتینرها در محوطههای پایانه انباشته میشوند و تراکم محوطه را به سطوح بحرانی میرسانند. هنگامی که محوطه پایانه بیش از حد پر میشود، جرثقیلهای دروازهای عظیمی که جعبهها را جابجا میکنند، کارایی عملیاتی خود را از دست میدهند و بارگیری و تخلیه هر کشتی بعدی را کند میکنند. این امر یک تأخیر آبشاری ایجاد میکند که در سراسر اقیانوس آرام و هند گسترش مییابد و در نهایت بر عملیات بندری در قارههای کاملاً متفاوت تأثیر میگذارد و برنامههای جهانی را مختل میسازد.[3][7]

هنگامی که کشتیهای اصلی به دلیل مسیرهای طولانیتر آفریقایی خارج از برنامه میرسند، انتقال کانتینرها که با دقت هماهنگ شده بود، از هم میپاشد.

ازدحام تنها محدود به آسیا نیست. در اروپای شمالی، دروازههای اصلی مانند روتردام، آنتورپ و هامبورگ با گلوگاههای عملیاتی خود دست و پنجه نرم میکنند. از آنجایی که کشتیها به جای فواصل زمانی یکنواخت، به صورت دستهای وارد میشوند، پایانههای اروپایی شاهد انباشتگی ناگهانی کانتینرهای وارداتی هستند. این وضعیت فشار زیادی بر شبکههای حمل و نقل داخلی—کامیونها، بارجها و قطارهای باری—وارد میکند تا اسکلهها را به اندازه کافی سریع تخلیه کنند تا برای موج بعدی ورودیها جا باز شود، و ارائهدهندگان لجستیک را مجبور میکند تا برای یافتن شاسیهای موجود و فضای انبار تلاش کنند.[4]

در مدیترانه، پویایی کمی متفاوت اما به همان اندازه تحت فشار است. بنادری مانند بارسلونا و والنسیا شاهد افزایش شدید حجم بودهاند، زیرا کشتیهای بزرگ از آسیای شرقی محمولههای خود را در مدیترانه غربی تخلیه میکنند تا برای توزیع بیشتر به سمت شرق آماده شوند. این استراتژی توزیع مجدد، که برای دور زدن دریای سرخ طراحی شده، این بنادر را به مراکز بزرگ موقتی تبدیل کرده است. این امر محدودیتهای ظرفیت پردازش و در دسترس بودن تجهیزات آنها را به چالش میکشد، در حالی که به طور همزمان سازگاری قابل توجه زیرساختهای دریایی اروپا را تحت فشار شدید و مداوم برجسته میسازد.[3]

در پاسخ به تنگتر شدن بازار، شرکتهای کشتیرانی دریایی به طور تهاجمی استراتژیهای مدیریت ظرفیت را به کار گرفتهاند. خطوط کشتیرانی با موفقیت مجموعهای از هزینههای اضافی فصل اوج (Peak Season Surcharges) و افزایش نرخ عمومی (General Rate Increases) را در کریدورهای اصلی شرق به غرب اعمال کردهاند. با مدیریت دقیق استقرار کشتیهای خود و لغو گاه به گاه سفرها (Blank Sailings) برای تنظیم مجدد برنامهها، شرکتهای کشتیرانی کف محکمی را زیر نرخهای لحظهای رو به رشد حفظ کردهاند و اطمینان میدهند که شبکههای آنها از نظر مالی پایدار باقی میمانند، حتی با وجود افزایش شدید هزینههای عملیاتی به دلیل زمانهای ترانزیت طولانیتر و مصرف بالای سوخت.[2][6]

با این حال، یک ناهنجاری آماری جذاب، میزان واقعی اصطکاک شبکه را پنهان میکند: پدیده «تأخیرهای منفی». اگر صرفاً به معیارهای اصلی قابلیت اطمینان برنامه نگاه کنیم، به نظر میرسد ناوگان جهانی عملکرد نسبتاً خوبی دارد. اما این عمدتاً به این دلیل است که شرکتهای کشتیرانی به طور سیستماتیک زمانهای ترانزیت اعلامشده خود را افزایش دادهاند تا اختلالات جاری را جذب کنند. با تنظیم انتظارات پایه، این صنعت توهمی از وقتشناسی ایجاد کرده است که واقعیت صرف زمان بسیار بیشتر کشتیها در دریا را مبهم میسازد.[7]

با افزودن روزهای اضافی حائل به برنامههای رسمی خود، شرکتهای کشتیرانی تضمین میکنند که کشتیها به طور فزایندهای زودتر یا به موقع در برابر برنامههای بازنگریشده خود میرسند، حتی اگر سفر فیزیکی واقعی به طور قابل توجهی طولانیتر از دو سال پیش باشد. این افزایش زمانبندی به یک ویژگی ساختاری در عملیات خطوط کشتیرانی مدرن تبدیل شده است، که به طور مصنوعی ارقام میانگین تأخیر را کاهش میدهد در حالی که اصطکاک زیربنایی شبکه به شدت بالا باقی میماند. برای صاحبان کالا، این بدان معناست که اگرچه قابلیت پیشبینی بهبود یافته است، اما سرعت کلی تجارت جهانی به طور اساسی کاهش یافته است.[7]

کمبود ظرفیت فعلی با وجود ورود تاریخی کشتیهای جدید به ناوگان جهانی رخ میدهد. دفتر سفارشات کشتیرانی کانتینری همچنان قوی است و میلیونها TEU ظرفیت جدید در طول سال تحویل داده میشود. با این حال، حجم عظیمی از ظرفیت که توسط انحرافات دماغه امید نیک و ۱۱ درصد از ناوگان که به دلیل ازدحام بنادر فلج شدهاند، جذب شده است، عملاً این تناژ جدید را خنثی کرده و تعادل عرضه و تقاضا را به شدت فشرده نگه داشته و از اصلاح طبیعی نرخ کرایه به سمت پایین جلوگیری میکند.[1][8]

با نگاه به آینده، صنعت با یک تعادل پیچیده روبرو است. اگر بارگیری زودهنگام محمولهها با موفقیت حجم کافی را به جلو بکشد، فصل اوج سنتی اواخر تابستان ممکن است ملایمتر از حد معمول باشد و به پایانهها اجازه دهد تا انباشتگیهای خود را پاکسازی کرده و نرخها تثبیت شوند. در مقابل، اگر تقاضای مصرفکننده قوی باقی بماند و مسیرهای ژئوپلیتیکی ثابت بمانند، ازدحام کنونی میتواند تا عمق بیشتری از سال ادامه یابد و صاحبان کالا را ملزم کند که ذخایر موجودی بسیار بالایی را حفظ کرده و همچنان نرخهای بالایی را برای تضمین فضا در کشتیهای خروجی بپردازند.[4][8]

در نهایت، محیط کشتیرانی کنونی به عنوان یک کلاس درس عالی در انطباق زنجیره تأمین عمل میکند. ارائهدهندگان لجستیک و صاحبان کالا دیگر اختلالات را به عنوان ناهنجاریهای «قوی سیاه» در نظر نمیگیرند، بلکه آنها را شرایط عملیاتی پایه میدانند. با استفاده از تحلیلهای پیشبینیکننده پیشرفته، متنوعسازی گزینههای مسیریابی، و درگیر شدن در برنامهریزی ظرفیت فعال و زودهنگام، اکوسیستم تجارت جهانی در حال اثبات توانایی خود برای ادامه حرکت کالاهای جهان است. این انعطافپذیری تضمین میکند که اگرچه هزینه حمل و نقل افزایش یافته است، اما شریانهای اساسی تجارت بینالمللی قوی و کاملاً کارآمد باقی میمانند.[4][7]

چرا مهم است

درک سازوکار حمل و نقل جهانی به کسبوکارها و مصرفکنندگان کمک میکند تا در دسترس بودن و قیمتگذاری محصولات را پیشبینی کنند. با شناخت الگوهای ازدحام بنادر و مسیرهای کشتیرانی، شرکتها میتوانند زنجیرههای تأمین انعطافپذیرتری بسازند و از تأخیرهای پرهزینه جلوگیری کنند.

نکات کلیدی

- ازدحام بنادر جهانی به بالاترین حد خود در چهار سال اخیر رسیده و تقریباً ۱۱ درصد از ناوگان کانتینری جهان را درگیر کرده است.

- نرخ کرایه حمل کانتینر به سومین اوج تاریخی خود رسیده است که ناشی از آغاز غیرمعمول زودهنگام فصل اوج و بارگیری پیشهنگام محمولهها است.

- انحراف طولانیمدت کشتیها به دور «دماغه امید نیک» (Cape of Good Hope) همچنان حدود ۹ درصد از ظرفیت کشتیرانی جهانی را جذب میکند.

- مراکز اصلی ترانشیپمنت (انتقال بار) در آسیا و اروپا دچار گلوگاههای شدید شدهاند که تراکم محوطه (Yard Density) را افزایش داده و زمان چرخش کشتیها را کُند کرده است.

- شرکتهای کشتیرانی برای جذب اختلالات، زمانهای ترانزیت اعلامشده را افزایش دادهاند و «تأخیرهای منفی» ایجاد میکنند که میزان واقعی اصطکاک شبکه را پنهان میسازد.

روند رویداد

اواخر ۲۰۲۳

تهدیدات امنیتی شرکتهای کشتیرانی بزرگ را مجبور میکند تا کشتیها را به دور دماغه امید نیک منحرف کنند، که تقریباً ۹٪ از ظرفیت جهانی را جذب میکند.

اوایل ۲۰۲۴

با تطبیق بازار با هندسه مسیر طولانیتر جدید، نرخ کرایه کانتینر دومین اوج تاریخی خود را تجربه میکند.

می ۲۰۲۶

واردکنندگان به طور تهاجمی شروع به بارگیری پیشهنگام محمولههای تعطیلات میکنند تا در برابر خطرات تعرفهای و تأخیرهای پیشبینیشده محافظت کنند، که فصل اوج غیرمعمول زودهنگامی را آغاز میکند.

ژوئن ۲۰۲۶

افزایش ناگهانی تقاضا مراکز اصلی ترانشیپمنت در آسیا و اروپا را تحت فشار قرار میدهد و باعث تجمع کشتیها و ازدحام شدید محوطه میشود.

جولای ۲۰۲۶

ازدحام بنادر جهانی به بالاترین حد چهار سال اخیر میرسد، ۱۱٪ از ناوگان جهان را درگیر میکند و نرخهای لحظهای را به سومین اوج تاریخی خود میرساند.

بررسی عمیق دیدگاهها

ارائهدهندگان لجستیک و صاحبان کالا

تأکید بر نیاز به مدیریت فعال موجودی و رزرو زودهنگام برای عبور از زمانهای ترانزیت غیرقابل پیشبینی.

برای شرکتهایی که واقعاً کالاها را جابجا میکنند، محیط کنونی نیازمند تغییر از لجستیک «درست به موقع» (just-in-time) به «احتیاطی» (just-in-case) است. صاحبان کالا عمداً محمولههای خود را ماهها جلوتر از شلوغی سنتی تعطیلات بارگیری میکنند تا در برابر تأخیرهای بندری و تغییرات تعرفهای احتمالی محافظت کنند. اگرچه این استراتژی موجودی را تضمین میکند، اما هزینههای انبارداری بالاتری را به همراه دارد و سرمایه را درگیر میکند، و مدیران لجستیک را مجبور میسازد که دائماً هزینه حمل و نقل زودهنگام را در مقابل خطر خالی ماندن قفسهها بسنجند.

تحلیلگران دادههای دریایی

تمرکز بر معیارهای ساختاری شبکه کشتیرانی، به ویژه ناکارآمدیهای پنهان شده توسط برنامههای زمانی تعدیل شده.

تحلیلگران اشاره میکنند که ارقام اصلی قابلیت اطمینان در حال حاضر تصویری بیش از حد خوشبینانه از جریانهای تجارت جهانی ارائه میدهند. از آنجایی که شرکتهای کشتیرانی زمانهای ترانزیت اعلامشده خود را به طور دائمی برای در نظر گرفتن انحرافات آفریقایی افزایش دادهاند، کشتیها اغلب «به موقع» در برابر برنامهای میرسند که ذاتاً هفتهها کندتر از هنجارهای تاریخی است. این پدیده «تأخیر منفی» به این معنی است که در حالی که شبکه روی کاغذ پایدار به نظر میرسد، اصطکاک فیزیکی—و حجم عظیمی از ظرفیت درگیر در ترانزیت و لنگرگاهها—در سطوح نزدیک به رکورد باقی مانده است.

شرکتهای کشتیرانی دریایی

اولویت دادن به ثبات شبکه، مدیریت ظرفیت، و اجرای هزینههای اضافی برای جبران اصطکاک عملیاتی.

از دیدگاه خطوط کشتیرانی، محیط نرخ فعلی یک سازوکار ضروری برای مدیریت تقاضای طاقتفرسا و پیچیدگی عملیاتی است. شرکتهای کشتیرانی هر کشتی موجود، از جمله هجوم عظیم کشتیهای تازهساخت، را به کار میگیرند، با این حال همچنان ظرفیت خود را در مسیرهای طولانیتر و گلوگاههای بندری جذب شده میبینند. برای مدیریت این افزایش، آنها به هزینههای اضافی فصل اوج (PSS) و لغو سفرهای استراتژیک (Blank Sailings) متکی هستند تا از فروپاشی کامل عملیات پایانه جلوگیری کرده و هزینههای هنگفت سوخت مرتبط با سفرهای طولانیتر را جبران کنند.

- ۱۱%

- ناوگان جهانی درگیر ازدحام

- ۳.۷۲میلیون

- ظرفیت TEU در انتظار در لنگرگاه

- $۴,۵۶۵

- نرخ لحظهای هر FEU (شانگهای به لسآنجلس)

- ۹%

- ظرفیت جذب شده توسط انحرافات آفریقایی

آنچه نمیدانیم

- آیا بارگیری زودهنگام محمولهها منجر به کاهش فشار در فصل اوج سنتی سهماهه سوم خواهد شد، یا تقاضا همچنان بالا باقی خواهد ماند.

- ناوگان عظیم کشتیهای کانتینری تازهساخت با چه سرعتی میتوانند ظرفیت از دست رفته ناشی از ازدحام بنادر و مسیرهای طولانیتر را جبران کنند.

- چه زمانی وضعیت ژئوپلیتیکی در دریای سرخ به اندازهای تثبیت میشود که امکان بازگشت گسترده به مسیر کانال سوئز فراهم گردد.

اصطلاحات کلیدی

- TEU (واحد معادل بیست فوتی)

- واحد استاندارد اندازهگیری در کشتیرانی کانتینری که نشاندهنده ظرفیت بار یک کانتینر استاندارد ۲۰ فوتی است.

- سفر لغو شده (Blank Sailing)

- یک سفر برنامهریزی شده توسط شرکت کشتیرانی که لغو یا حذف میشود، اغلب برای تنظیم مجدد برنامههای تأخیر خورده یا مدیریت ظرفیت موجود استفاده میشود.

- ترانشیپمنت (Transshipment)

- فرآیند تخلیه بار از یک کشتی و بارگیری آن بر روی کشتی دیگر در یک بندر واسط برای تکمیل سفر.

- هزینه اضافی فصل اوج (PSS)

- هزینهای اضافی که توسط شرکتهای کشتیرانی دریایی در دورههای تقاضای بسیار بالا برای جبران هزینههای ناشی از فشار شبکه اعمال میشود.

- تراکم محوطه (Yard Density)

- معیاری که نشان میدهد محوطه ذخیرهسازی پایانه بندری چقدر پر است؛ تراکم بالای محوطه به شدت بارگیری و تخلیه کشتیها را کند میکند.

پرسشهای متداول

چرا نرخهای حمل و نقل در حال حاضر اینقدر بالا است؟

ترکیبی از پیمودن مسیرهای طولانیتر توسط کشتیها به دور آفریقا برای اجتناب از دریای سرخ، افزایش زودهنگام تقاضای بار در فصل اوج، و ازدحام شدید در بنادر اصلی جهانی، ظرفیت کشتیرانی موجود را به شدت کاهش داده است.

«تأخیر منفی» در کشتیرانی چیست؟

زمانی رخ میدهد که شرکتهای کشتیرانی دریایی روزهای اضافی حائل به برنامههای زمانی اعلام شده خود اضافه میکنند تا اختلالات را در نظر بگیرند. کشتیها ممکن است در برابر این برنامههای زمانی افزایش یافته «زودتر» یا «به موقع» برسند، که این واقعیت را پنهان میکند که سفر کلی بسیار کندتر از حد معمول است.

چه مقدار از ناوگان کشتیرانی جهانی در حال حاضر در ازدحام گیر کرده است؟

تا اواسط سال ۲۰۲۶، تقریباً ۱۱ درصد از ناوگان کانتینری جهان—که نشاندهنده بیش از ۳.۷ میلیون TEU ظرفیت است—در انتظار در لنگرگاهها یا صفهای بندری درگیر است.

آیا ورود کشتیهای باری تازهساخت باعث کاهش نرخ کرایه حمل خواهد شد؟

در حالی که میلیونها TEU ظرفیت جدید وارد بازار میشود، این تناژ جدید در حال حاضر به طور کامل توسط زمانهای ترانزیت طولانیتر به دور دماغه امید نیک و کشتیهایی که به دلیل ازدحام بنادر بیحرکت ماندهاند، جذب میشود.

منابع

پوشش منابع

8 منبع

3 دیدگاه شناساییشده

[1]The Loadstarتحلیلگران دادههای دریایی

Rate rises loom as port congestion hits four-year high

مطالعه در The Loadstar →[2]CLECATارائهدهندگان لجستیک و صاحبان کالا

GLOBAL PORT CONGESTION REACHES HIGHEST LEVEL IN FOUR YEARS

مطالعه در CLECAT →[3]Everstream Analyticsتحلیلگران دادههای دریایی

Global Port Congestion Returns As Vessel Delays Build

مطالعه در Everstream Analytics →[4]Scan Global Logisticsارائهدهندگان لجستیک و صاحبان کالا

Summer freight rate surge catches the market off guard

مطالعه در Scan Global Logistics →[5]Global Trade Magazineشرکتهای کشتیرانی دریایی

Container Spot Rates Rise Again as Early Peak Season Drives Shipping Demand

مطالعه در Global Trade Magazine →[6]Seatrade Maritimeشرکتهای کشتیرانی دریایی

Container shipping rates are surging as lines roll out a flurry of peak season surcharges

مطالعه در Seatrade Maritime →[7]Metro Shippingارائهدهندگان لجستیک و صاحبان کالا

Demand keeps pressure on the system

مطالعه در Metro Shipping →[8]Maritime Gatewayتحلیلگران دادههای دریایی

Red Sea Diversions and 2026 Shipping Outlook

مطالعه در Maritime Gateway →

نظرات

هر زاویه. هر روز.

دریافت حملونقل اخبار همراه با پوشش کامل منابع و تحلیل دیدگاهها، مستقیم در صندوق ورودی شما.