کنوانسیون مالیاتی سازمان ملل: راهنمای پیمان جدید مالیاتی جهانی و تغییر از حاکمیت OECD

در حالی که سازمان ملل متحد در حال پیشبرد یک پیمان جدید و تاریخی مالیاتی جهانی است، کشورهای در حال توسعه سلطه یک قرنی سازمان همکاری اقتصادی و توسعه (OECD) را به چالش میکشند. این راهنما اصل دیرینه «فاصله بازار» (Arm's Length Principle) را با مدل نوظهور «تخصیص فرمولی» (Formulary Apportionment) مقایسه میکند و جزئیات چگونگی تخصیص مجدد صدها میلیارد دلار از حقوق مالیاتی را شرح میدهد.

به قلم کامران صادقی

این خبر را به اشتراک بگذارید

- کشورهای در حال توسعه و حامیان عدالت مالیاتی

- حمایت از یک سیستم تحت رهبری سازمان ملل که حقوق مالیاتی را بر اساس فعالیت اقتصادی واقعی تخصیص میدهد.

- بازیگران اصلی بازارهای توسعهیافته

- دفاع از ثبات چارچوب OECD و هشدار در مورد تغییرات ساختاری رادیکال.

- استراتژیستهای شرکتهای چندملیتی

- تمرکز بر قطعیت انطباق و کاهش خطرات رژیمهای مالیاتی جهانی همپوشان.

چرا مهم است

تقریباً یک قرن است که گروه کوچکی از کشورهای ثروتمند نحوه مالیاتستانی از شرکتهای چندملیتی را دیکته میکنند. کنوانسیون مالیاتی سازمان ملل نشاندهنده یک تغییر تاریخی در قدرت است که میتواند صدها میلیارد دلار را به سمت کشورهای در حال توسعه هدایت کند و استراتژی جهانی شرکتها و امور مالی عمومی را به طور اساسی تغییر دهد.

نکات کلیدی

- سازمان ملل در حال مذاکره برای یک پیمان جدید مالیاتی جهانی است که قرار است تا اواسط سال ۲۰۲۷ نهایی شود.

- کشورهای در حال توسعه در حال رهبری حرکتی برای دور شدن از حاکمیت مالیاتی یک قرنی OECD هستند.

- این پیمان، اصل دیرینه «فاصله بازار» را با «تخصیص فرمولی» مقایسه میکند.

- تخصیص فرمولی سود را بر اساس فروش فیزیکی، حقوق و دستمزد و داراییها تقسیم میکند.

- یک سیستم دو مسیره بین سازمان ملل و OECD میتواند خطر مالیات مضاعف گسترده را به همراه داشته باشد.

- سیستم «یک کشور، یک رأی» سازمان ملل، قدرت تصمیمگیری را در اختیار کشورهای جنوب جهانی قرار میدهد.

در اوایل سال ۲۰۲۶، نمایندگان در سازمان ملل متحد در نیویورک چهارمین نشست اساسی یک مذاکره تاریخی را به پایان رساندند: تدوین پیشنویس کنوانسیون چارچوب سازمان ملل در مورد همکاری مالیاتی بینالمللی. تقریباً یک قرن است که قوانین مالیاتی جهانی توسط یک گروه کوچک از کشورهای ثروتمند دیکته میشود، که اخیراً از طریق سازمان همکاری اقتصادی و توسعه (OECD) این کار را انجام دادهاند. اکنون، ائتلافی به رهبری «گروه آفریقا» در حال انتقال مرکز ثقل به سازمان ملل است و هدف آن نهایی کردن یک پیمان الزامآور قانونی تا اواسط سال ۲۰۲۷ است. این انتقال نشاندهنده بازطراحی اساسی نحوه ردیابی، مالیاتستانی و توزیع ثروت چندملیتی در سراسر جهان است.[3]

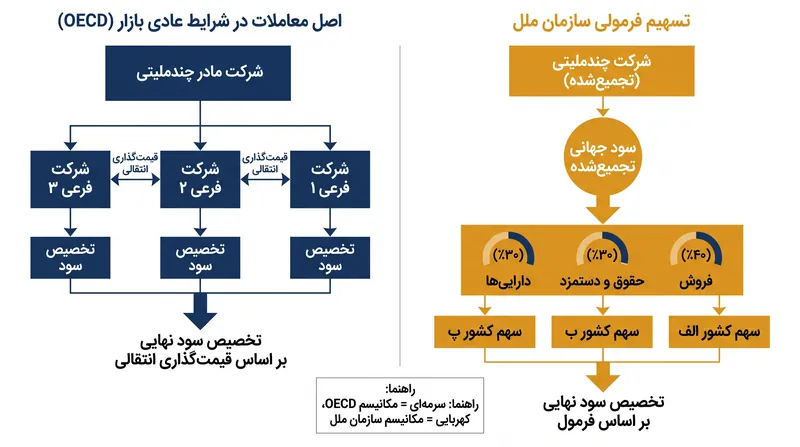

هسته اصلی این اصلاح دیپلماتیک، بحثی شدید بر سر تخصیص حقوق مالیاتی است. تحت سیستم بینالمللی کنونی، شرکتهای چندملیتی اغلب سود خود را به حوزههای قضایی با مالیات پایین منتقل میکنند، عملی که تخمین زده میشود سالانه تا ده درصد از درآمدهای مالیاتی شرکتهای جهانی را برای دولتها هزینه داشته باشد. مذاکرات سازمان ملل مقایسهای مستقیم بین دو فلسفه رقیب مالیاتستانی جهانی را الزامی میکند: رویکرد دیرینه OECD که بر «اصل فاصله بازار» (arm's length principle) متمرکز است، و جایگزین نوظهور مورد حمایت سازمان ملل که به عنوان «تخصیص فرمولی» (formulary apportionment) شناخته میشود. درک بدهبستانهای بین این دو مدل برای سیاستگذاران، استراتژیستهای شرکتی و شهروندانی که آینده مالی عمومی را دنبال میکنند، ضروری است.[2][4]

چارچوب فعلی، که توسط OECD حمایت میشود، متکی بر اصل فاصله بازار و حسابداری مجزا است. تحت این سیستم، شرکتهای فرعی یک شرکت چندملیتی به عنوان نهادهای مستقل در نظر گرفته میشوند و معاملات بینمرزی بین آنها باید طوری قیمتگذاری شوند که گویی بین طرفهای غیرمرتبط در بازار آزاد رخ میدهند. اخیراً، OECD تلاش کرده است تا این سیستم را با راهحل «دو ستونی» خود مدرنسازی کند، که شامل حداقل مالیات جهانی و قوانین «مقدار الف» (Amount A) است که بخش کوچکی از سود را برای حدود صد شرکت بزرگ جهان — به طور خاص آنهایی که بیش از ۲۰ میلیارد یورو درآمد و حاشیه سود بالای ده درصد دارند — تخصیص مجدد میدهد.[5][7]

مزیت اصلی مدل OECD، تداوم و سابقه حقوقی تثبیتشده است. اصل فاصله بازار در هزاران معاهده مالیاتی دوجانبه موجود و دههها رویه قضایی شرکتها گنجانده شده است. طرفداران استدلال میکنند که حفظ این چارچوب از شوکهای درآمدی ناگهانی و بیثباتکننده برای کشورهای توسعهیافته جلوگیری میکند و از اصطکاک عظیم ناشی از پاره کردن یک قرن قانون مالیاتی تثبیتشده اجتناب میورزد. اصلاحات تدریجی OECD، مانند حداقل مالیات جهانی، نشاندهنده اجماع عملگرایانهای است که کشورهای ثروتمند واقعاً مایل به اجرای آن هستند و یک محیط نظارتی شناختهشده برای کسبوکارهای جهانی فراهم میکند.[5][6]

با این حال، شواهد علیه اصل فاصله بازار OECD، به ویژه از منظر کشورهای جنوب جهانی، در حال افزایش است. منتقدان استدلال میکنند که این سیستم اساساً برای اقتصاد دیجیتال مدرن، که در آن مالکیت فکری و الگوریتمها به راحتی میتوانند در پناهگاههای مالیاتی نگهداری شوند، نامناسب است. از آنجایی که مدل OECD به شدت متکی به محل ثبت حقوق و اختراعات قانونی است تا محل فعالیت کارخانهها یا خرید مشتریان، به طور سیستماتیک کشورهای در حال توسعه را در موقعیت نامطلوبی قرار میدهد. علاوه بر این، اصلاحات اخیر «ستون یک» OECD به دلیل پیچیدگی بیش از حد، دامنه محدود و آسیبپذیری در برابر معافیتهای مورد درخواست اقتصادهای قدرتمندی مانند ایالات متحده مورد انتقاد قرار گرفته است.[4][7]

مدل رقیبی که در سازمان ملل در حال جلب توجه است، «تخصیص فرمولی» است. به جای برخورد با یک شرکت چندملیتی به عنوان شبکهای از شرکتهای فرعی مجزا، این رویکرد با شرکت به عنوان یک نهاد واحد و یکپارچه جهانی رفتار میکند. تمام سودهای جهانی در یک مجموعه تجمیع شده و سپس با استفاده از یک فرمول ریاضی مبتنی بر عوامل فیزیکی قابل مشاهده — که معمولاً ترکیبی از فروش، حقوق و دستمزد و داراییهای مشهود است — بین کشورها تقسیم میشود. این مدل مستقیماً حقوق مالیاتی را به فعالیت اقتصادی قابل اندازهگیری پیوند میدهد و از مکانیسمهای پیچیده قیمتگذاری داخلی که امکان انتقال سود را فراهم میکنند، عبور میکند.[1][2]

مدل رقیبی که در سازمان ملل در حال جلب توجه است، «تخصیص فرمولی» است.

در مورد تخصیص فرمولی، مهمترین بدهبستان، جایگزینی مانورهای حقوقی محلی با سادگی عینی است. شواهد حمایتکننده از این مدل بر شفافیت آن تأکید دارد: یک شرکت نمیتواند به راحتی کارخانههای فیزیکی، تعداد کارکنان یا فروش نهایی مصرفکننده خود را پنهان کند. با گره زدن مالیاتستانی به این معیارهای ملموس، تخصیص فرمولی به طور مؤثری پناهگاههای مالیاتی سنتی را که هیچ ردپای اقتصادی واقعی ندارند، خنثی میکند. برای کشورهای در حال توسعه که مواد خام، نیروی کار و بازارهای مصرفی عظیمی را فراهم میکنند، این فرمول سهم بسیار عادلانهتری از درآمدهای مالیاتی جهانی را نوید میدهد و مستقیماً توسعه پایدار و زیرساختهای عمومی را تأمین مالی میکند.[1]

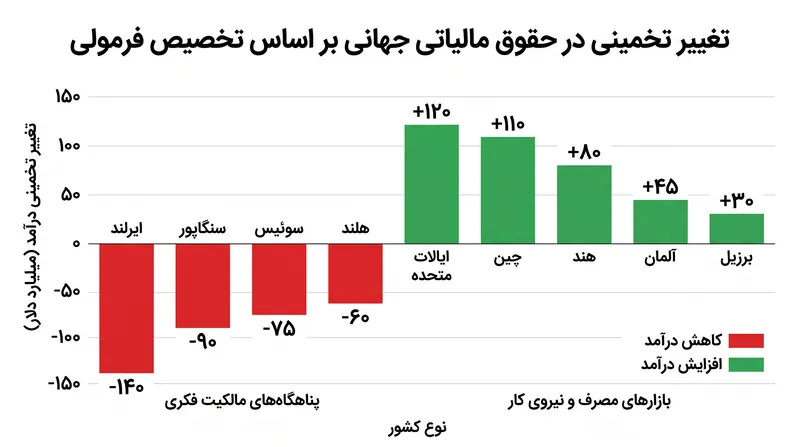

شواهد علیه تخصیص فرمولی بر خطرات جدی اجرای تکهتکه و نبرد سیاسی بر سر خود فرمول متمرکز است. اگر سازمان ملل این مدل را بپذیرد اما اقتصادهای بزرگی مانند ایالات متحده یا اتحادیه اروپا از تصویب پیمان خودداری کنند، شرکتهای چندملیتی ممکن است با مالیات مضاعف فاجعهبار روبرو شوند — یک بار توسط فرمول سازمان ملل در کشورهای در حال توسعه و دوباره توسط قوانین OECD در کشورهای مبدأ خود مالیات بگیرند. علاوه بر این، تصمیمگیری در مورد وزنهای دقیق فرمول بسیار بحثبرانگیز است؛ کشورهای مصرفکننده طرفدار فرمولی با وزن فروش بالا هستند، در حالی که قطبهای تولیدی بر محاسبات سنگین دارایی و حقوق و دستمزد اصرار دارند، که این امر میدان جدیدی برای اصطکاک ژئوپلیتیکی ایجاد میکند.[2][5]

ساختارهای حاکمیتی که این دو مدل را هدایت میکنند نیز تضاد شدیدی را نشان میدهند. OECD بر اساس اجماع در میان ۳۸ کشور عضو خود که عمدتاً دارای درآمد بالا هستند، عمل میکند، اگرچه دامنه خود را از طریق «چارچوب فراگیر» گسترش داده است. در عمل، این امر اغلب حق وتو را به ثروتمندترین کشورها میدهد. در مقابل، کنوانسیون چارچوب سازمان ملل بر اساس سیستم «یک کشور، یک رأی» عمل میکند، که تصمیمات اساسی نیازمند اکثریت دو سوم است. این تغییر رویهای به ائتلافی از کشورهای در حال توسعه قدرت داده است تا دستور کار را پیش ببرند و مسائلی مانند خدمات فرامرزی و حل اختلاف را که OECD به طور تاریخی کنار گذاشته بود، در اولویت قرار دهند.[3][7]

ارزیابی این سیستمها نیازمند شرایط روشنی برای موفقیت است. مدل فاصله بازار و دو ستونی OECD زمانی مناسب است که هدف، اصلاحات تدریجی و مبتنی بر اجماع در میان ثروتمندترین اقتصادهای جهان باشد. این مدل در محیطهایی که زنجیرههای تأمین جهانی به شدت به مالکیت فکری محلی متکی هستند و حفظ ثبات معاهدات دوجانبه موجود نگرانی اصلی است، بسیار مؤثر است. این مدل اطمینانی را فراهم میکند که شرکتهای چندملیتی بزرگ و خزانهداریهای تثبیتشده برای حفظ جریانهای سرمایهگذاری فعلی بدون شوک نظارتی، خواستار آن هستند.[5][6]

در مقابل، مدل OECD زمانی مناسب نیست که هدف، عدالت ساختاری سریع برای کشورهای جنوب جهانی باشد. این مدل زمانی شکست میخورد که کشورهای در حال توسعه خواستار حقوق مالیاتی حاکمیتی بر مواد خام و نیروی کاری باشند که فراهم میکنند، زیرا پیچیدگی سیستم به بخشهای حسابداری شرکتی با منابع کافی اجازه میدهد تا از مقامات مالیاتی ملی با بودجه کمتر پیشی بگیرند. زمانی که اولویت توقف خروج جریانهای مالی غیرقانونی و تأمین مالی فوری اهداف اقلیمی و توسعه است، چارچوب دیرینه بسیار کند و بسیار نفوذپذیر است.[1][4]

مدل تخصیص فرمولی سازمان ملل زمانی به خوبی مناسب است که یک جهان واقعاً چندقطبی ایجاب کند که درآمدهای مالیاتی با واقعیتهای اقتصادی فیزیکی مطابقت داشته باشند. این مدل در محیطی شکوفا میشود که کشورها مایلند حاکمیت خود را برای بستن شکافهای قانونی به اشتراک بگذارند و با شرکتهای چندملیتی به عنوان بازیگران جهانی یکپارچهای که واقعاً هستند، رفتار کنند. برای کشورهایی با جمعیت زیاد، پایگاههای مصرفکننده در حال رشد و زیرساختهای فیزیکی گسترده، این مدل یک مکانیسم شفاف و قابل اجرا برای جذب ثروت تولید شده در داخل مرزهایشان فراهم میکند.[2]

با این حال، مدل سازمان ملل زمانی مناسب نیست که قدرتهای اقتصادی بزرگ از مشارکت خودداری کنند. این مدل در یک چشمانداز ژئوپلیتیکی تکهتکه که در آن ایالات متحده و اروپا ممکن است به قوانین موازی OECD پایبند بمانند، دچار مشکل میشود و یک سیستم مالیاتی جهانی دو مسیره ایجاد میکند. بدون پذیرش جهانی یا تقریباً جهانی، سادگی فرمول به شبکهای آشفته از ادعاهای همپوشان فرو میریزد و به طور بالقوه سرمایهگذاری و تجارت فرامرزی را مختل میکند، زیرا شرکتها با تعهدات مالیاتی غیرقابل پیشبینی و تکراری روبرو میشوند.[5][7]

در حالی که کمیته مذاکره بیندولتی برای جلسات بعدی خود تا سال ۲۰۲۷ آماده میشود، جامعه جهانی با یک انتخاب قطعی روبرو است. کنوانسیون مالیاتی سازمان ملل نشاندهنده مهمترین دموکراتیزه شدن حاکمیت مالی جهانی در یک قرن اخیر است. چه پیمان نهایی به طور کامل تخصیص فرمولی را بپذیرد و چه یک مصالحه ترکیبی با استانداردهای OECD پیدا کند، دوران دیکته کردن یکجانبه قوانین سرمایه جهانی توسط چند کشور ثروتمند به طور قطع به پایان رسیده است. چارچوب حاصل، تجارت بینالمللی، استراتژی شرکتی و عدالت عمومی را برای دهههای آینده شکل خواهد داد.[3][8]

روند رویداد

اواخر ۲۰۲۳

مجمع عمومی سازمان ملل قطعنامهای را که توسط گروه آفریقا حمایت میشد، برای شروع تدوین کنوانسیون چارچوب همکاری مالیاتی بینالمللی تصویب میکند.

آگوست ۲۰۲۴

کشورهای عضو سازمان ملل با اکثریت قاطع پیشنویس شرایط مرجع را تصویب میکنند و به طور رسمی مأموریت و دامنه پیمان مالیاتی جدید را تعیین میکنند.

فوریه ۲۰۲۵

کمیته مذاکره بیندولتی بر سر قوانین رأیگیری توافق میکند و اکثریت دو سوم را برای مسائل اساسی تعیین میکند که قدرت را به سمت کشورهای در حال توسعه سوق میدهد.

فوریه ۲۰۲۶

چهارمین نشست اساسی در نیویورک به پایان میرسد و مذاکرات از چارچوبهای سازمانی به پیشنویسهای مفصل در مورد حقوق مالیاتی منتقل میشود.

اواسط-۲۰۲۷

مهلت مقرر برای ارائه متن نهایی کنوانسیون مالیاتی سازمان ملل و دو پروتکل اولیه آن به مجمع عمومی سازمان ملل.

بررسی عمیق دیدگاهها

کشورهای در حال توسعه و حامیان عدالت مالیاتی

حمایت از یک سیستم تحت رهبری سازمان ملل که حقوق مالیاتی را بر اساس فعالیت اقتصادی واقعی تخصیص میدهد.

این ائتلاف که عمدتاً توسط گروه آفریقا رهبری میشود، استدلال میکند که قوانین یک قرنی OECD به طور سیستماتیک ثروت را از کشورهای جنوب جهانی استخراج میکند. آنها از تخصیص فرمولی حمایت میکنند زیرا مالیاتستانی را به واقعیتهای فیزیکی غیرقابل انکار — فروش، کارخانهها و کارمندان — گره میزند، نه ثبت مالکیت فکری که به راحتی قابل دستکاری است. برای این کشورها، سیستم «یک کشور، یک رأی» سازمان ملل تنها بستر مشروع برای تضمین درآمدهای مورد نیاز برای توسعه پایدار و تابآوری اقلیمی است.

بازیگران اصلی بازارهای توسعهیافته

دفاع از ثبات چارچوب OECD و هشدار در مورد تغییرات ساختاری رادیکال.

خزانهداریها در ایالات متحده، اتحادیه اروپا و سایر کشورهای ثروتمند تأکید میکنند که راهحل دو ستونی OECD، اگرچه ناقص است، اما نشاندهنده اجماعی است که به سختی به دست آمده و در حال اجرا است. آنها هشدار میدهند که کنار گذاشتن اصل فاصله بازار به نفع یک فرمول سازمان ملل آزمایشنشده میتواند باعث مالیات مضاعف گسترده شود و هزاران پیمان دوجانبه را از بین ببرد. نگرانی اصلی آنها این است که یک سیستم دو مسیره تکهتکه، سرمایهگذاری فرامرزی را سرد کرده و بارهای انطباقی غیرقابل مدیریتی را برای کسبوکارهای جهانی ایجاد خواهد کرد.

استراتژیستهای شرکتهای چندملیتی

تمرکز بر قطعیت انطباق و کاهش خطرات رژیمهای مالیاتی جهانی همپوشان.

برای شرکتهای جهانی، بحث فلسفی در درجه دوم اهمیت قرار دارد و واقعیت عملیاتی در اولویت است. استراتژیستهای شرکتی در مورد احتمال وقوع یک «جنگ سرد مالیاتی» هشدار میدهند که در آن سازمان ملل و OECD قوانین متناقضی را اجرا کنند. در حالی که برخی اذعان میکنند که تخصیص فرمولی میتواند انطباق بلندمدت را با حذف اختلافات قیمتگذاری انتقالی ساده کند، آنها از دوره گذار میترسند. اگر اقتصادهای بزرگ همسو نشوند، شرکتها ممکن است مجبور شوند برای سود یکسان در حوزههای قضایی متعدد مالیات بپردازند، که این امر اقتصاد زنجیرههای تأمین جهانی را به طور اساسی تغییر میدهد.

آنچه نمیدانیم

- اینکه آیا ایالات متحده و اتحادیه اروپا در نهایت پیمان نهایی سازمان ملل را تصویب خواهند کرد یا منحصراً به چارچوب OECD پایبند خواهند ماند.

- وزنهای ریاضی دقیقی که در صورت پذیرش تخصیص فرمولی، به فروش، حقوق و دستمزد و داراییها اختصاص داده خواهد شد.

- چگونه معاهدات مالیاتی دوجانبه موجود توسط کنوانسیون جدید سازمان ملل مورد مذاکره مجدد قرار میگیرند یا لغو میشوند.

اصطلاحات کلیدی

- تخصیص فرمولی

- روشی برای تخصیص کل سود جهانی یک شرکت چندملیتی در بین کشورها بر اساس معیارهای عینی مانند فروش، داراییها و تعداد کارکنان.

- اصل فاصله بازار

- استاندارد جهانی فعلی که ایجاب میکند معاملات بین شرکتهای فرعی یک شرکت چندملیتی طوری قیمتگذاری شوند که گویی نهادهای مستقلی هستند.

- قیمتگذاری انتقالی

- قوانین و روشهای قیمتگذاری معاملات درون و بین شرکتهایی که تحت مالکیت یا کنترل مشترک هستند، که اغلب برای انتقال سود به حوزههای قضایی با مالیات پایین دستکاری میشوند.

- چارچوب فراگیر

- ابتکاری به رهبری OECD شامل بیش از ۱۴۰ کشور که برای اجرای اقداماتی جهت مقابله با اجتناب از مالیات، از جمله راهحل دو ستونی، همکاری میکنند.

- راهحل دو ستونی

- توافقنامه OECD که حداقل مالیات شرکتی جهانی ۱۵ درصدی (ستون دو) را معرفی میکند و برخی از حقوق مالیاتی را برای بزرگترین شرکتهای چندملیتی (ستون یک) تخصیص مجدد میدهد.

پرسشهای متداول

کنوانسیون مالیاتی سازمان ملل چیست؟

این یک پیمان الزامآور قانونی است که در حال حاضر توسط کشورهای عضو سازمان ملل در حال مذاکره است و هدف آن ایجاد یک سیستم مالیاتی جهانی فراگیرتر و عادلانهتر تا اواسط سال ۲۰۲۷ است.

تخصیص فرمولی چگونه کار میکند؟

به جای مالیاتستانی جداگانه از شرکتهای فرعی یک شرکت، کل سود جهانی یک شرکت چندملیتی را تجمیع کرده و آن را بر اساس فرمولی با استفاده از فروش، حقوق و دستمزد و داراییها بین کشورها تقسیم میکند.

چرا کشورها از OECD فاصله میگیرند؟

بسیاری از کشورهای در حال توسعه احساس میکنند که مدل اجماع OECD به نفع کشورهای ثروتمند است و قوانین آن، مانند اصل فاصله بازار، اجازه میدهد تا سود شرکتها بیش از حد به پناهگاههای مالیاتی منتقل شود.

آیا پیمان سازمان ملل باعث مالیات مضاعف خواهد شد؟

این یک خطر بزرگ است. اگر سازمان ملل قوانین جدیدی را بپذیرد اما اقتصادهای بزرگ مانند ایالات متحده به چارچوب OECD پایبند بمانند، شرکتها ممکن است با ادعاهای مالیاتی همپوشان از هر دو سیستم روبرو شوند.

منابع

پوشش منابع

8 منبع

3 دیدگاه شناساییشده

[1]Global Alliance for Tax Justiceکشورهای در حال توسعه و حامیان عدالت مالیاتی

The UN Tax Convention Mandate

مطالعه در Global Alliance for Tax Justice →[2]EU Tax Observatoryاستراتژیستهای شرکتهای چندملیتی

Revisiting Formulary Apportionment in the UN Tax Negotiations

مطالعه در EU Tax Observatory →[3]IISDبازیگران اصلی بازارهای توسعهیافته

Fourth Substantive Session of INC for UN Framework Convention on International Tax Cooperation

مطالعه در IISD →[4]Tax Justice Networkکشورهای در حال توسعه و حامیان عدالت مالیاتی

Two paths for global tax rule-making

مطالعه در Tax Justice Network →[5]Tax Foundationبازیگران اصلی بازارهای توسعهیافته

It is difficult to coordinate an international agreement on tax policy

مطالعه در Tax Foundation →[6]Tax@Handاستراتژیستهای شرکتهای چندملیتی

Update on key debates from February 2026 UN tax convention negotiations

مطالعه در Tax@Hand →[7]Ensured Europeبازیگران اصلی بازارهای توسعهیافته

Reforming Global Tax Governance: OECD and UN Paths

مطالعه در Ensured Europe →[8]تیم سردبیری کوهستاناستراتژیستهای شرکتهای چندملیتی

تحلیل تیم سردبیری کوهستان

مطالعه در تیم سردبیری کوهستان →

نظرات

بیشتر در راهنماها

مشاهده همه 4 خبر →

هر زاویه. هر روز.

دریافت راهنماها اخبار همراه با پوشش کامل منابع و تحلیل دیدگاهها، مستقیم در صندوق ورودی شما.