مکانیسم سرمایهگذاری خطرپذیر: چگونه هوش مصنوعی ۸۶ درصد از بودجه نیمه اول ۲۰۲۶ را به خود اختصاص داد

استارتاپهای هوش مصنوعی در نیمه اول سال ۲۰۲۶ رکورد ۸۶ درصد از کل سرمایهگذاری خطرپذیر جهانی را جذب کردند و اساساً نحوه ارزشگذاری و تأمین مالی فناوریهای اولیه را تغییر دادند. این تمرکز بیسابقه، بخشهای نرمافزاری سنتی را از منابع مالی محروم کرده و یک مدل اقتصادی جدید و متکی بر قدرت محاسباتی بالا برای رشد استارتاپها ایجاد کرده است.

به قلم لیانا خسروی

این خبر را به اشتراک بگذارید

- سرمایهگذاران زیرساخت هوش مصنوعی

- استدلال میکنند که تمرکز بیسابقه سرمایه کاملاً با پتانسیل هوش مصنوعی برای جایگزینی نیروی کار انسانی توجیه میشود و بزرگترین بازار قابل دستیابی در تاریخ را نشان میدهد.

- اکوسیستم فناوری سنتی

- هشدار میدهند که بازار بیش از حد اصلاح شده است و کسبوکارهای نرمافزاری با بنیان قوی و جریان نقدی مثبت را از سرمایه رشد مورد نیاز برای مقیاسپذیری محروم میکند.

- اقتصاددانان ساختاری

- این تمرکز را به عنوان یک چرخه استاندارد، هرچند افراطی، استقرار زیرساخت میبینند که در صورت عدم تحقق درآمدهای لایه کاربردی، ریسک سیستمی قابل توجهی به همراه دارد.

بررسی عمیق دیدگاهها

سرمایهگذاران زیرساخت هوش مصنوعی

استدلال میکنند که نیازهای سرمایهای عظیم، مرحلهای ضروری برای گشودن قفل انقلاب صنعتی بعدی است.

سرمایهگذارانی که رونق تأمین مالی هوش مصنوعی را هدایت میکنند، معتقدند که معیارهای سنتی ارزشگذاری نرمافزار هنگام ارزیابی هوش مصنوعی منسوخ شدهاند. آنها استدلال میکنند که هوش مصنوعی صرفاً یک بخش جدید نرمافزاری نیست، بلکه یک فناوری با کاربرد عمومی است که قادر به جایگزینی بخشهای وسیعی از نیروی کار شناختی انسانی است. از آنجا که کل بازار قابل دستیابی (TAM) عملاً حقوق و دستمزد جهانی است، آنها بر این باورند که تخصیص میلیاردها دلار به زیرساخت، یک گام منطقی و ضروری برای ساخت لایه بنیادی یک اقتصاد جدید است، درست مانند کابلکشی فیبر نوری در دهه ۱۹۹۰.

اکوسیستم فناوری سنتی

هشدار میدهد که تمرکز بیش از حد سرمایه، خط لوله نوآوری گستردهتر را از بین میبرد.

بنیانگذاران و سرمایهگذاران خارج از حباب هوش مصنوعی به کاهش ۴۱ درصدی تأمین مالی غیر هوش مصنوعی به عنوان یک شکست سیستمی در مدل سرمایهگذاری خطرپذیر اشاره میکنند. آنها استدلال میکنند که شرکتهای VC نقش خود را به عنوان کاتالیزورهای نوآوری گسترده، به نفع دنبال کردن یک تجارت اجماعی واحد و بسیار سوداگرانه، رها کردهاند. با محروم کردن کسبوکارهای با بنیان قوی و جریان نقدی مثبت در بخشهایی مانند SaaS سازمانی، فناوری مصرفکننده و فناوری اقلیمی، این اکوسیستم در صورت عدم تحقق درآمدهای کاربردی هوش مصنوعی در حد انتظارات نجومی فعلی، با خطر فروپاشی ساختاری عظیمی روبرو است.

اقتصاددانان ساختاری

این روند را به عنوان یک چرخه کلاسیک، هرچند افراطی، استقرار زیرساخت با ریسکهای نظارتی منحصر به فرد تحلیل میکنند.

اقتصاددانان کلان، تمرکز ۸۶ درصدی را از دریچه چرخههای تاریخی فناوری مشاهده میکنند. آنها خاطرنشان میکنند که خوشهسازی عظیم سرمایه همیشه با مرحله استقرار یک پارادایم جدید، از راهآهن گرفته تا اینترنت، همراه است. با این حال، آنها یک آسیبپذیری منحصر به فرد در چرخه فعلی را برجسته میکنند: ماهیت چرخشی سرمایهگذاری خطرپذیر شرکتی. از آنجا که غولهای فناوری موجود، استارتاپهایی را تأمین مالی میکنند که بلافاصله از آن سرمایه برای خرید خدمات ابری از همان شرکتهای موجود استفاده میکنند، اقتصاددانان هشدار میدهند که ارزش اقتصادی واقعی ایجاد شده ممکن است به طور قابل توجهی کمتر از ارقام اصلی تأمین مالی باشد و این امر نظارت شدید ضد انحصار را به دنبال دارد.

چرا مهم است

برای کارآفرینان، فضای تأمین مالی به دو بخش تقسیم شده است: بازار هوش مصنوعی غنی از سرمایه و محیطی محروم برای نرمافزارهای سنتی. برای اقتصاد گستردهتر، این تمرکز تاریخی توسعه زیرساختهای هوش مصنوعی را تسریع میکند، اما خطر خفه کردن نوآوری در سایر بخشهای حیاتی مانند فناوری اقلیمی و نرمافزارهای مصرفکننده را به همراه دارد.

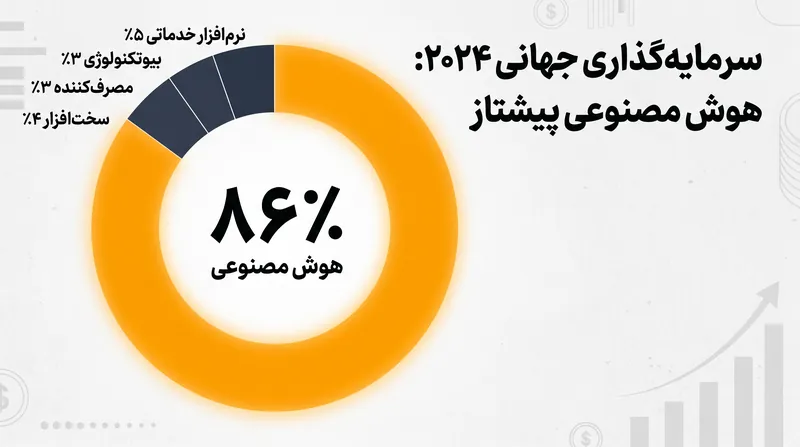

اکوسیستم جهانی سرمایهگذاری خطرپذیر به سطحی از تمرکز رسیده است که در تاریخ مالی مدرن بیسابقه بوده است. بر اساس دادههای نیمه اول سال ۲۰۲۶، استارتاپهای هوش مصنوعی ۸۶ درصد حیرتانگیز از کل سرمایه خطرپذیر تخصیصیافته در سراسر جهان را جذب کردند و تنها ۱۴ درصد برای مجموع سایر بخشها باقی گذاشتند. این امر نشاندهنده شتابی عظیم نسبت به سال ۲۰۲۴ است، زمانی که هوش مصنوعی تقریباً نیمی از کل بودجه اولیه را به خود اختصاص داده بود. نیروی جاذبه محض هوش مصنوعی مولد و عاملی، مکانیسمهای جذب، تخصیص و هزینه کردن سرمایه خطرپذیر را به طور اساسی بازآرایی کرده است.[1][2]

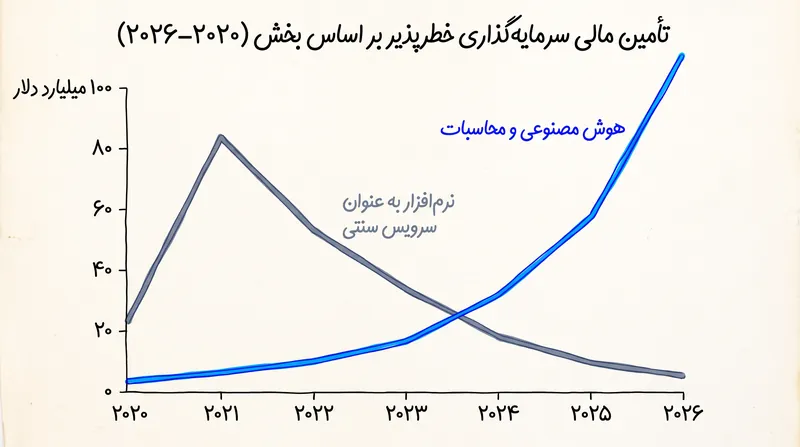

برای درک این تغییر، باید مکانیسمهای اساسی شدت سرمایه را بررسی کرد. در طول رونق «نرمافزار به عنوان سرویس» (SaaS) در دهه ۲۰۱۰، یک استارتاپ میتوانست با چند میلیون دلار به یک محصول قابل دوام و درآمد اولیه دست یابد، زیرا به میزبانی ارزان ابری و ابزارهای متنباز متکی بود. توسعه هوش مصنوعی، به ویژه در لایههای مدلهای بنیادی و زیرساخت، بر اساس یک واقعیت فیزیکی و اقتصادی کاملاً متفاوت عمل میکند. آموزش مدلهای پیشرفته نیازمند دهها هزار واحد پردازش گرافیکی (GPU) تخصصی است که هزینه پایه ورود به این حوزه را به صدها میلیون دلار میرساند.[2]

این شدت سرمایه، شرکتهای سرمایهگذاری خطرپذیر را مجبور کرده است تا استراتژیهای ساختار سبد سهام خود را تغییر دهند. به طور سنتی، شرکتهای VC به «قانون قدرت» متکی بودند – دهها سرمایهگذاری کوچک انجام میدادند، انتظار داشتند بیشتر آنها شکست بخورند، در حالی که یک یا دو مورد کل سرمایه صندوق را باز میگرداندند. امروزه، هزینه هنگفت زیرساخت هوش مصنوعی به این معنی است که شرکتهای VC مقادیر زیادی سرمایه را در تعداد انگشتشماری از «دورهای بزرگ» (mega-rounds) جمعآوری میکنند. میانگین دور دوم تأمین مالی (سری B) برای یک شرکت زیرساخت هوش مصنوعی اکنون ۱.۲ میلیارد دلار است، رقمی که تنها پنج سال پیش نشاندهنده یک دور تأمین مالی اواخر مرحله و پیش از عرضه عمومی اولیه (IPO) بود.[1][3]

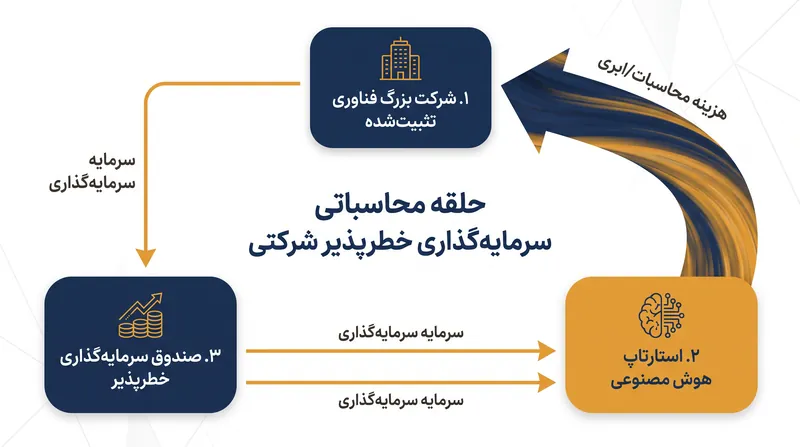

یک مکانیسم حیاتی که این تمرکز را هدایت میکند، اقتصاد چرخشی «سرمایهگذاری خطرپذیر شرکتی» (CVC) است. شرکتهای بزرگ فناوری – مانند مایکروسافت، گوگل، آمازون و انویدیا – نه تنها با پول نقد، بلکه با «اعتبارات محاسباتی» (compute credits) در این دورهای بزرگ شرکت میکنند. در این ساختارها، یک استارتاپ ارزشگذاری چند میلیارد دلاری دریافت میکند، اما بخش قابل توجهی از سرمایه تزریق شده بلافاصله به شرکت سرمایهگذار بازگردانده میشود تا هزینه میزبانی ابری و دسترسی به GPU پرداخت شود. این پویایی، ارقام کلی تأمین مالی را افزایش میدهد در حالی که استارتاپها را در اکوسیستمهای فروشنده خاصی قفل میکند.[3]

پیامد اقتصاد کلان این تمرکز بیش از حد بر هوش مصنوعی، کمبود شدید نقدینگی برای استارتاپهای غیر هوش مصنوعی است. تأمین مالی برای نرمافزارهای سنتی، برنامههای کاربردی مصرفکننده و بیوتکنولوژی غیر هوش مصنوعی، ۴۱ درصد نسبت به سال گذشته کاهش یافته است. تحلیلگران صنعت از این وضعیت به عنوان «بحران سری B» یاد میکنند، جایی که شرکتهای نرمافزاری با بنیان قوی و جریان نقدی مثبت، تقریباً غیرممکن مییابند که سرمایه رشد جذب کنند، زیرا با تز اصلی سرمایهگذاری فعلی صندوقهای بزرگ که بر هوش مصنوعی متمرکز است، مطابقت ندارند.[2]

مکانیسمهای ارزشگذاری نیز به طور کامل دو شاخه شدهاند. شرکتهای نرمافزاری سنتی در حال حاضر با میانگین تاریخی ۵ تا ۱۰ برابر درآمد سالانه تکرارشونده (ARR) خود ارزشگذاری میشوند. در مقابل، استارتاپهای هوش مصنوعی – به ویژه آنهایی که گردش کار عاملی یا مدلهای اختصاصی توسعه میدهند – به طور معمول با ۵۰ تا ۱۰۰ برابر درآمد آتی قیمتگذاری میشوند، و در برخی موارد، صرفاً بر اساس قابلیتهای نظری مدلهای منتشر نشده خود ارزشگذاری میشوند. شرکتهای VC اساساً کل بازار قابل دستیابی برای جایگزینی نیروی کار انسانی را قیمتگذاری میکنند، نه حاشیه سود فعلی نرمافزار را.[1]

شرکتهای نرمافزاری سنتی در حال حاضر با میانگین تاریخی ۵ تا ۱۰ برابر درآمد سالانه تکرارشونده (ARR) خود ارزشگذاری میشوند.

این شکاف ارزشگذاری فشار زیادی بر «شرکای محدود» (LPs) – صندوقهای بازنشستگی، موقوفات دانشگاهی و صندوقهای ثروت دولتی که سرمایه را برای شرکتهای VC فراهم میکنند – وارد میکند. شرکای محدود به طور فزایندهای از مدیران صندوق میخواهند که قرار گرفتن سنگین خود در معرض یک بخش واحد و بسیار پرنوسان را توجیه کنند. در حالی که پتانسیل کسب سود از حمایت از پلتفرم بنیادی هوش مصنوعی بعدی نجومی است، ریسک تمرکز به این معنی است که یک اصلاح در ارزشگذاریهای هوش مصنوعی میتواند به شدت بر بازده کل سالهای سرمایهگذاری خطرپذیر تأثیر بگذارد.[2][3]

از نظر جغرافیایی، این تمرکز بودجه باعث تمرکز مجدد سریع صنعت فناوری شده است. در طول همهگیری، سرمایه خطرپذیر شروع به پراکنده شدن در سطح جهانی کرد. با این حال، الزامات فیزیکی هوش مصنوعی – به ویژه نیاز به نزدیکی به استعدادهای سختافزاری تخصصی، مراکز داده بزرگ و آزمایشگاههای تحقیقاتی غالب هوش مصنوعی – سرمایه را به شدت به سمت سیلیکون ولی بازگردانده است. سانفرانسیسکو و منطقه وسیعتر خلیج در نیمه اول ۲۰۲۶ تقریباً ۶۰ درصد از بودجه جهانی هوش مصنوعی را به خود اختصاص دادند.[1][4]

یکی دیگر از تغییرات مکانیکی در چشمانداز VC، افزایش «استخدام از طریق تملک» (acqui-hire) به عنوان یک استراتژی خروج اصلی است. از آنجا که مجموعه استعدادهای قادر به ساخت معماریهای پیشرفته هوش مصنوعی بسیار کوچک است، غولهای فناوری موجود اغلب استارتاپهای هوش مصنوعی اولیه را در درجه اول برای جذب تیمهای مهندسی آنها خریداری میکنند. این معاملات اغلب به گونهای ساختار یافتهاند که نظارت سنتی ضد انحصار را دور بزنند و یک رویداد نقدینگی برای شرکتهای VC فراهم کنند، حتی اگر محصول اصلی استارتاپ هرگز به مقیاس تجاری نرسد.[3][4]

اقتصاددانانی که فناوریهای با کاربرد عمومی را مطالعه میکنند، خاطرنشان میکنند که این الگوی تمرکز سرمایه کاملاً بیسابقه نیست، اگرچه مقیاس آن جدید است. خوشهسازی مشابهی در مراحل استقرار راهآهن، برقرسانی و اینترنت اولیه رخ داد. هزینههای هنگفت سرمایهای اولیه مورد نیاز برای ساخت زیرساختهای اساسی، ناگزیر سرمایهگذاری در سایر بخشها را تا زمانی که لایه بنیادی تکمیل شود و هزینه دسترسی کاهش یابد، تحتالشعاع قرار میدهد.[4]

با این حال، چرخه فعلی با موانع نظارتی منحصر به فردی روبرو است. نهادهای نظارتی ضد انحصار در ایالات متحده و اروپا به طور فزایندهای در حال بررسی حلقه CVC-محاسبات هستند و این سؤال را مطرح میکنند که آیا سرمایهگذاریهای عظیم ارائهدهندگان ابری در استارتاپهای هوش مصنوعی، رفتار ضد رقابتی محسوب میشود که برای انحصار بازار تقاضای محاسباتی نسل بعدی طراحی شده است. هرگونه اقدام نظارتی که این سرمایهگذاریهای شرکتی را محدود کند، میتواند به سرعت رونق تأمین مالی هوش مصنوعی را کاهش دهد.[3][4]

برای اینکه مدل سرمایهگذاری خطرپذیر بتواند این سطح از سرمایهگذاری را حفظ کند، لایه کاربردی هوش مصنوعی باید شروع به تولید درآمد بیسابقهای کند. در حالی که شرکتهای زیرساختی و تولیدکنندگان نیمهرسانا در حال حاضر بخش عمدهای از ارزش اقتصادی را به دست میآورند، شرکتهای VC شرط میبندند که هوش مصنوعی عاملی – سیستمهایی که قادر به اجرای مستقل وظایف پیچیده و چند مرحلهای هستند – تا سال ۲۰۲۸ تریلیونها دلار ارزش سازمانی را آزاد خواهد کرد و ۱۴۲ میلیارد دلار تخصیص یافته تنها در شش ماه گذشته را توجیه خواهد کرد.[1][2]

اگر این درآمد لایه کاربردی در مقیاس پیشبینی شده محقق نشود، اکوسیستم خطرپذیر با یک ریسک ساختاری قابل توجه روبرو میشود. سرمایه قفل شده در بازیهای زیرساخت هوش مصنوعی با ارزشگذاری بالا به راحتی قابل تخصیص مجدد نیست و اکوسیستم نرمافزار سنتی از سرمایه رشد مورد نیاز برای عمل به عنوان یک پشتیبان محروم شده است. ۱۸ ماه آینده برای تعیین اینکه آیا این تمرکز ۸۶ درصدی نشاندهنده تخصیص منابعی آیندهنگر است یا یک قیمتگذاری تاریخی اشتباه در مورد ریسک، حیاتی خواهد بود.

در نهایت، مکانیسمهای سرمایهگذاری خطرپذیر از تأمین مالی توزیع نرمافزار به تأمین مالی محاسبات فیزیکی و تحقیقات الگوریتمی تکامل یافته است. این انتقال، سرمایهگذاری خطرپذیر را از یک طبقه دارایی با حاشیه سود بالا و سرمایه ثابت پایین، به چیزی شبیه به تأمین مالی زیرساخت سنتی تبدیل کرده و مسیر از استارتاپ تا شرکت سهامی عام را برای همیشه تغییر داده است.[2][4]

نکات کلیدی

- استارتاپهای هوش مصنوعی ۸۶ درصد بیسابقه از کل سرمایه خطرپذیر جهانی در نیمه اول ۲۰۲۶ را به خود اختصاص دادند.

- نیازهای سرمایهای عظیم آموزش مدلهای هوش مصنوعی، ساختار سبد سهام شرکتهای VC را به طور اساسی تغییر داده است.

- سرمایهگذاری خطرپذیر شرکتی و «اعتبارات محاسباتی» باعث ایجاد دورهای بزرگ تأمین مالی و افزایش ارزشگذاریها میشوند.

- استارتاپهای سنتی SaaS و فناوری مصرفکننده با کمبود شدید نقدینگی مواجه هستند که به عنوان «بحران سری B» شناخته میشود.

- به دلیل الزامات سختافزاری فیزیکی هوش مصنوعی، سرمایهگذاری خطرپذیر به طور فزایندهای در سیلیکون ولی متمرکز میشود.

آنچه نمیدانیم

- اینکه آیا لایه کاربردی هوش مصنوعی میتواند درآمد کافی برای توجیه ۱۴۲ میلیارد دلار سرمایهگذاری شده در زیرساخت را تولید کند یا خیر.

- اینکه رگولاتورهای ضد انحصار در نهایت چگونه با سرمایهگذاریهای چرخشی و ساختارهای اعتبار محاسباتی مورد استفاده توسط شرکتهای بزرگ فناوری برخورد خواهند کرد.

- اینکه آیا «بحران سری B» منجر به یک رویداد انقراض گسترده برای استارتاپهای نرمافزاری سنتی خواهد شد، یا مدلهای تأمین مالی جایگزین ظهور خواهند کرد.

- ۸۶%

- سهم هوش مصنوعی از سرمایه خطرپذیر جهانی در نیمه اول ۲۰۲۶

- $۱۴۲میلیارد

- کل سرمایه تخصیص یافته به استارتاپهای هوش مصنوعی در نیمه اول

- −۴۱%

- کاهش سال به سال در تأمین مالی نرمافزارهای غیر هوش مصنوعی

- $۱.۲میلیارد

- میانگین دور دوم تأمین مالی (سری B) برای شرکتهای زیرساخت هوش مصنوعی

روند رویداد

اواخر ۲۰۲۲

عرضه ChatGPT موج اولیه سرمایهگذاری خطرپذیر در هوش مصنوعی مولد را آغاز میکند.

اواسط ۲۰۲۴

«بحران محاسباتی» آغاز میشود، زیرا استارتاپها متوجه هزینههای سختافزاری عظیم مورد نیاز برای آموزش مدلهای بنیادی رقابتی میشوند.

اوایل ۲۰۲۵

سرمایهگذاری خطرپذیر شرکتی (CVC) به نیروی غالب در تأمین مالی هوش مصنوعی تبدیل میشود و اعتبارات محاسباتی را به عنوان یک ابزار سرمایهگذاری اولیه معرفی میکند.

جولای ۲۰۲۶

دادههای نیمه اول نشان میدهد که هوش مصنوعی ۸۶ درصد از کل بودجه خطرپذیر را به خود اختصاص داده است که بالاترین تمرکز بخشی در تاریخ مدرن را رقم میزند.

اصطلاحات کلیدی

- شدت سرمایه (Capital Intensity)

- مقدار سرمایه ثابت یا سرمایهگذاری مالی مورد نیاز برای تولید یک دلار درآمد؛ هوش مصنوعی به مراتب سرمایهبرتر از نرمافزارهای سنتی است.

- سرمایهگذاری خطرپذیر شرکتی (CVC)

- صندوقهای سرمایهگذاری که مستقیماً توسط شرکتهای بزرگ (مانند گوگل یا مایکروسافت) مدیریت میشوند، نه شرکتهای مالی مستقل، و اغلب برای حمایت از اکوسیستمهای فناوری خودشان استفاده میشوند.

- اعتبارات محاسباتی (Compute Credits)

- سرمایهگذاریهای غیرنقدی که توسط ارائهدهندگان زیرساخت ابری ارائه میشود و به استارتاپها اجازه میدهد در ازای سهام، از زمان سرور و GPU استفاده کنند.

- کل بازار قابل دستیابی (TAM)

- فرصت درآمد کلی موجود در صورتی که یک محصول یا خدمات ۱۰۰ درصد سهم بازار را به دست آورد؛ برای هوش مصنوعی، سرمایهگذاران TAM را بر اساس هزینه جهانی نیروی کار انسانی محاسبه میکنند.

- استخدام از طریق تملک (Acqui-hire)

- فرآیند خرید یک شرکت در درجه اول برای استخدام کارکنان آن، به جای به دست آوردن کنترل محصولات اصلی آن.

پرسشهای متداول

چرا استارتاپهای هوش مصنوعی به پول بسیار بیشتری نسبت به نرمافزارهای سنتی نیاز دارند؟

برخلاف نرمافزارهای سنتی که به کدنویسی انسانی و میزبانی ابری استاندارد متکی هستند، هوش مصنوعی نیازمند آموزش مدلهای بنیادی عظیم است. این فرآیند دهها هزار واحد پردازش گرافیکی (GPU) تخصصی و برق فوقالعاده زیادی را طلب میکند و هزینههای پایه را به صدها میلیون دلار میرساند.

«بحران سری B» چیست؟

این اصطلاح به بحران نقدینگی فعلی برای استارتاپهای غیر هوش مصنوعی اشاره دارد. در حالی که ممکن است آنها با موفقیت دورهای اولیه را جذب کرده باشند، جذب دورهای رشد سری B برای آنها تقریباً غیرممکن شده است، زیرا صندوقهای خطرپذیر ذخایر خود را به طور کامل به سمت هوش مصنوعی هدایت میکنند.

اعتبارات محاسباتی (Compute Credits) در تأمین مالی خطرپذیر چگونه کار میکنند؟

شرکتهای بزرگ فناوری اغلب با ترکیبی از پول نقد و اعتبارات برای خدمات ابری خود در استارتاپهای هوش مصنوعی سرمایهگذاری میکنند. این امر ارزشگذاری و کل بودجه استارتاپ را افزایش میدهد، در حالی که درآمد آتی شرکت سرمایهگذار را تضمین میکند، زیرا استارتاپ از آن اعتبارات برای آموزش مدلها استفاده میکند.

منابع

پوشش منابع

4 منبع

3 دیدگاه شناساییشده

[1]Bloombergسرمایهگذاران زیرساخت هوش مصنوعی

AI Startups Commandeer 86% of First-Half Venture Funding

مطالعه در Bloomberg →[2]PitchBookسرمایهگذاران زیرساخت هوش مصنوعی

Q2 2026 Global Venture Capital Monitor: The AI Concentration Era

مطالعه در PitchBook →[3]Financial Timesاکوسیستم فناوری سنتی

Silicon Valley's New Math: Fewer Deals, Massive AI Checks

مطالعه در Financial Times →[4]تیم سردبیری کوهستاناقتصاددانان ساختاری

تحلیل تیم سردبیری کوهستان

مطالعه در تیم سردبیری کوهستان →

نظرات

هر زاویه. هر روز.

دریافت مالی اخبار همراه با پوشش کامل منابع و تحلیل دیدگاهها، مستقیم در صندوق ورودی شما.