سازوکار عرضه نفت: چگونه افزایش سهمیه اوپک پلاس در بحبوحه تنشهای هرمز به «بشکههای کاغذی» تبدیل میشود؟

در حالی که سهمیههای تولید اعلامشده افزایش مییابند، محدودیتهای فیزیکی بازار و گلوگاههای ژئوپلیتیکی باعث میشوند میلیونها بشکه نفت وعده داده شده هرگز به پالایشگاههای جهانی نرسند.

به قلم لیانا خسروی

این خبر را به اشتراک بگذارید

- معاملهگران بازار فیزیکی

- بر در دسترس بودن «بشکههای تر» و واقعیتهای لجستیکی انتقال نفت خام به پالایشگاهها تمرکز دارد.

- تحلیلگران ژئوپلیتیک

- بر تأثیر درگیری تنگه هرمز و تحریمها بر زنجیرههای تأمین جهانی تأکید میکند.

- سیاستگذاران انرژی

- بر رعایت سهمیهها، ظرفیت مازاد و تأثیر کلان اقتصادی گستردهتر قیمتهای انرژی نظارت میکند.

بررسی عمیق دیدگاهها

معاملهگران بازار فیزیکی

بر در دسترس بودن «بشکههای تر» و واقعیتهای لجستیکی انتقال نفت خام به پالایشگاهها تمرکز دارد.

معاملهگران بازار فیزیکی استدلال میکنند که سهمیههای اعلامشده در جهانی که با محدودیتهای لجستیکی مواجه است، به طور فزایندهای بیاهمیت هستند. آنها اشاره میکنند که قراردادهای آتی تنها در صورتی ارزشمند هستند که کالای اصلی قابل تحویل باشد. با به خطر افتادن تنگه هرمز و فعالیت پالایشگاههای روسیه زیر ظرفیت، معاملهگران قیمت «بشکههای تر» موجود را برای تضمین عرضه فوری بالا میبرند و «بشکههای کاغذی» تئوریک وعده داده شده توسط اوپک پلاس را نادیده میگیرند.

تحلیلگران ژئوپلیتیک

بر تأثیر درگیری تنگه هرمز و تحریمها بر زنجیرههای تأمین جهانی تأکید میکند.

تحلیلگران ژئوپلیتیک بحران کنونی نفت را نشانهای از بیثباتی گستردهتر بینالمللی میدانند. آنها تأکید میکنند که تنگه هرمز یک نقطه شکست واحد برای ۲۰ درصد از نفت جهان است. از این منظر، مشکل عرضه را نمیتوان با سیاست اوپک پلاس حل کرد؛ بلکه نیازمند راهحل دیپلماتیک یا نظامی برای تأمین امنیت مسیرهای تجارت دریایی و تثبیت خلیج فارس است.

سیاستگذاران انرژی

بر رعایت سهمیهها، ظرفیت مازاد و تأثیر کلان اقتصادی گستردهتر قیمتهای انرژی نظارت میکند.

برای سیاستگذاران انرژی و بانکهای مرکزی، پدیده بشکه کاغذی یک چالش بزرگ پیشبینی ایجاد میکند. مدلهای اقتصادی سنتی برای پیشبینی هزینههای انرژی و تورم به اهداف تولید اوپک پلاس متکی هستند. سیاستگذاران اکنون مجبورند مدلهای خود را برای در نظر گرفتن اصطکاک فیزیکی تطبیق دهند—با این اذعان که یک بشکه نفت در یک صفحه گسترده تا زمانی که از پالایشگاه عبور نکند، اقتصاد را سوخترسانی نمیکند.

چرا مهم است

درک شکاف بین «تولید نفت اعلامشده» و «تحویل فیزیکی نفت» توضیح میدهد که چرا قیمت بنزین میتواند حتی زمانی که کارتلهای نفتی افزایش تولید گستردهای را اعلام میکنند، سر به فلک بکشد و مستقیماً بر بودجه خانوارها و پیشبینیهای تورم تأثیر بگذارد.

هنگامی که اوپک پلاس (OPEC+) افزایش تولید را اعلام میکند، معمولاً بازارهای جهانی نفس راحتی میکشند. اما در ژوئیه ۲۰۲۶، یک گسست آشکار بین تیتر خبرها و واقعیت فیزیکی بازار نفت پدیدار شده است.[1]

این گسست در امور مالی انرژی به عنوان پدیده «بشکه کاغذی» (paper barrel) شناخته میشود. بشکه کاغذی واحدی از نفت است که در لیست سهمیهها یا قراردادهای آتی وجود دارد، اما نمیتوان آن را به صورت فیزیکی استخراج، پالایش یا به مصرفکننده نهایی منتقل کرد.

کمبود فعلی عرضه ناشی از ترکیبی از درگیریهای ژئوپلیتیکی در خاورمیانه و محدودیتهای ساختاری پالایشی در روسیه است که میلیونها بشکه وعده داده شده را کاملاً تئوریک و غیرواقعی میسازد.[1]

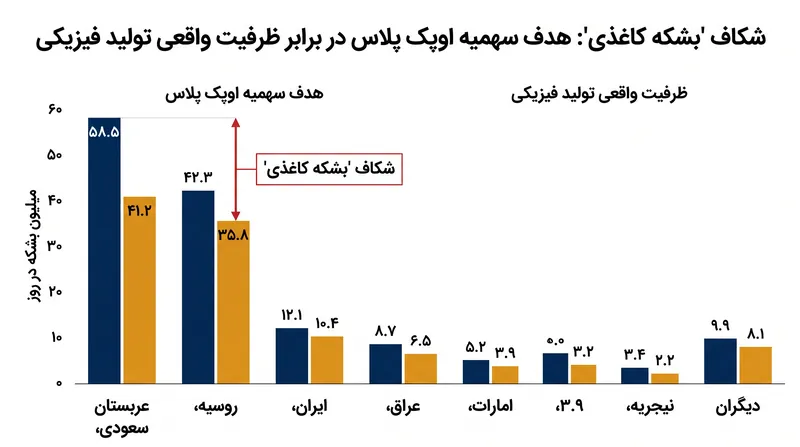

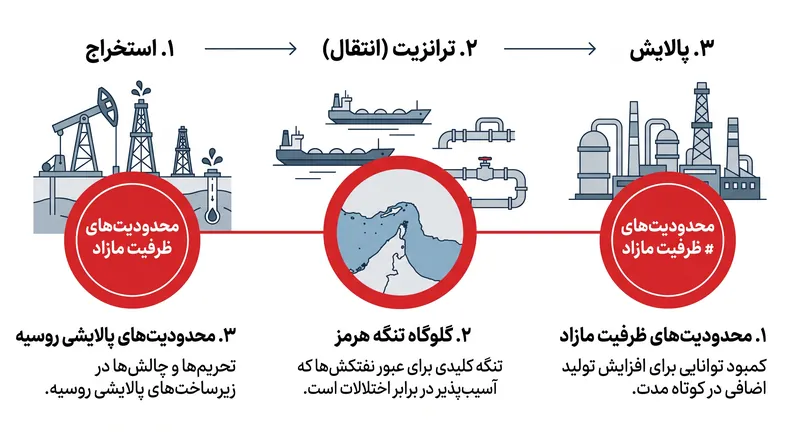

برای درک این شکاف، ابتدا باید بررسی کرد که سهمیهها چگونه با زیرساختهای فیزیکی تعامل دارند. اوپک پلاس بر اساس سیستمی عمل میکند که حداکثر اهداف تولید را به کشورهای عضو اختصاص میدهد.[4]

با این حال، سالها سرمایهگذاری ناکافی در نگهداری میادین نفتی به این معنی است که چندین کشور عضو فاقد «ظرفیت مازاد» فیزیکی برای پمپاژ واقعی سهمیههای اختصاص یافته خود هستند.[4]

هنگامی که این کارتل سقف کلی تولید خود را بالا میبرد، افزایش به صورت متناسب توزیع میشود. اگر کشوری در حال حاضر با حداکثر ظرفیت فیزیکی خود پمپاژ میکند، سهمیه جدید و بالاتر آن صرفاً یک بشکه کاغذی ایجاد میکند—توهمی از عرضه اضافی که هرگز به خط لوله نخواهد رسید.[4][5]

هنگامی که این کارتل سقف کلی تولید خود را بالا میبرد، افزایش به صورت متناسب توزیع میشود.

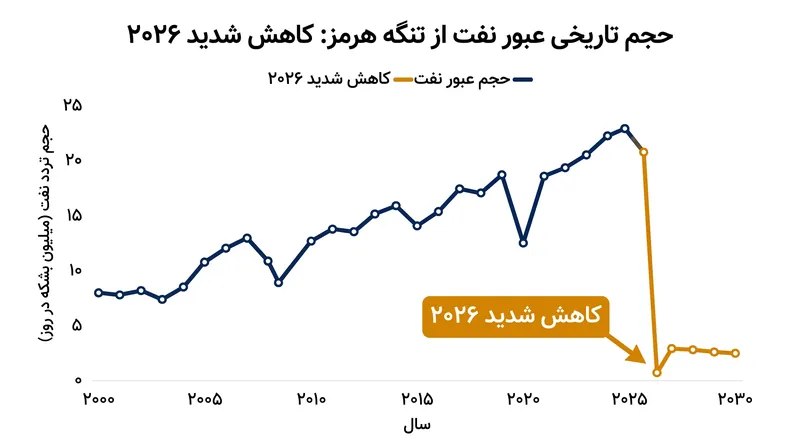

حتی زمانی که نفت میتواند به صورت فیزیکی استخراج شود، باید به بازارهای جهانی برسد. درگیریهای مجدد مربوط به ایران، ترانزیت از طریق تنگه هرمز، که یک گلوگاه حیاتی دریایی است، را به شدت مختل کرده است.[1][3]

از لحاظ تاریخی، روزانه بیش از ۲۰ میلیون بشکه نفت—تقریباً ۲۰ درصد از مصرف جهانی—از این آبراه باریک بین خلیج فارس و دریای عمان عبور میکند.[3]

با افزایش سرسامآور حق بیمه حمل و نقل و تغییر مسیر کشتیهای نفتکش برای اجتناب از مناطق درگیری، میلیونها بشکه نفت خام عملاً در خلیج فارس به دام افتادهاند. این بشکهها در آمار تولید محاسبه میشوند اما عملاً در زنجیره تأمین جهانی غایب هستند.[3][5]

سفر یک بشکه نفت در بندر به پایان نمیرسد. باید به محصولات قابل استفاده مانند گازوئیل، بنزین و سوخت جت پالایش شود. استراتژیستهای جی.پی. مورگان (J.P. Morgan) اشاره میکنند که محدودیتها در سیستم پالایشی روسیه یک گلوگاه بزرگ دیگر به بحران موجود اضافه کرده است.[1]

تحریمها، فرسودگی زیرساختها و اختلالات هدفمند، ظرفیت پالایش (throughput) پالایشگاههای روسیه را کاهش داده است. در نتیجه، حتی اگر نفت خام اولیه در دسترس باشد، بازار جهانی با کمبود محصولات پالایش شدهای مواجه است که مصرفکنندگان واقعاً در پمپ بنزین خریداری میکنند.[1]

این سهگانه—ظرفیت مازاد تمامشده، گلوگاه حمل و نقل هرمز، و محدودیتهای پالایشی—توضیح میدهد که چرا نفت خام برنت (Brent crude) اخیراً با وجود افزایشهای اسمی سهمیه، به بالاترین سطح ۱۲ ماهه خود یعنی ۱۲۸ دلار در هر بشکه رسید.[5]

بازارهای مالی بر اساس قراردادهای آتی معامله میکنند، که اساساً وعدههایی برای تحویل نفت در تاریخ بعدی هستند. هنگامی که معاملهگران متوجه میشوند که تحویل فیزیکی این قراردادها به خطر افتاده است، قیمت «بشکههای تر» فیزیکی و موجود، نسبت به «بشکههای کاغذی» تئوریک، با قیمت بسیار بالاتری معامله میشود.

در نهایت، بازار نفت ۲۰۲۶ یادآوری آشکاری از محدودیتهای فیزیکی کالاهای جهانی است. یک بشکه نفت تنها زمانی اهمیت دارد که بتوان آن را پمپاژ، پالایش و به جایی که مورد نیاز است، ارسال کرد. تا زمانی که گلوگاههای لجستیکی و ژئوپلیتیکی برطرف نشوند، وعدههای کاغذی تأثیر کمی در کاهش قیمتهای فیزیکی خواهند داشت.[2][5]

نکات کلیدی

- افزایش سهمیه اوپک پلاس همیشه به معنای نفت فیزیکی بیشتر در بازار نیست.

- «بشکههای کاغذی» به نفتی اطلاق میشود که در سهمیهها وجود دارد اما نمیتوان آن را پمپاژ یا حمل کرد.

- درگیری در نزدیکی تنگه هرمز میلیونها بشکه را در خلیج فارس به دام انداخته است.

- محدودیتهای پالایشی روسیه عرضه سوختهای قابل استفاده مانند گازوئیل و بنزین را بیشتر محدود میکند.

آنچه نمیدانیم

- این اختلالات حمل و نقل در تنگه هرمز تا چه زمانی ادامه خواهد داشت.

- حجم دقیق «ظرفیت مازاد» واقعی باقیمانده در عربستان سعودی و امارات متحده عربی.

- ۲۱میلیون bpd

- حجم تاریخی ترانزیت هرمز

- $۱۲۸/bbl

- نفت خام برنت (بالاترین ۱۲ ماهه)

- ۲۰%

- مصرف جهانی از طریق هرمز

روند رویداد

اوایل ۲۰۲۶

اوپک پلاس برای کاهش قیمتهای جهانی رو به افزایش، افزایش اسمی سهمیه تولید را اعلام میکند.

بهار ۲۰۲۶

تشدید درگیری در نزدیکی ایران، ترافیک نفتکشها در تنگه هرمز را مختل میکند.

ژوئیه ۲۰۲۶

با گسترش شکاف بین سهمیههای کاغذی و تحویل فیزیکی، نفت خام برنت به ۱۲۸ دلار در هر بشکه میرسد.

اصطلاحات کلیدی

- بشکه کاغذی (Paper Barrel)

- واحدی از نفت که در لیست سهمیهها یا قراردادهای آتی وجود دارد اما نمیتوان آن را به صورت فیزیکی تحویل داد.

- بشکه تر (Wet Barrel)

- نفت خام فیزیکی و ملموس که برای تحویل و پالایش فوری در دسترس است.

- ظرفیت مازاد (Spare Capacity)

- حجمی از تولید نفت که میتواند ظرف ۳۰ روز وارد مدار شود و حداقل ۹۰ روز حفظ گردد.

- ظرفیت پالایش (Throughput)

- مقدار نفت خام اولیهای که یک پالایشگاه در یک دوره زمانی مشخص به محصولات نهایی تبدیل میکند.

پرسشهای متداول

چرا زمانی که اوپک پلاس تولید را افزایش میدهد، قیمت نفت بالا میرود؟

اگر افزایش تولید فقط روی کاغذ باشد و کشورها فاقد ظرفیت فیزیکی یا مسیرهای حمل و نقل برای تحویل نفت باشند، عرضه واقعی محدود میماند و قیمتها را بالا میبرد.

تنگه هرمز چیست؟

این یک آبراه باریک بین خلیج فارس و دریای عمان است که به عنوان مسیر ترانزیت تقریباً ۲۰ درصد از مصرف روزانه نفت جهان عمل میکند.

محدودیتهای پالایشی چگونه بر عرضه نفت تأثیر میگذارند؟

حتی اگر نفت خام فراوان باشد، کمبود پالایشگاههای عملیاتی به این معنی است که کمبود محصولات نهایی مورد نیاز مصرفکنندگان، مانند بنزین و گازوئیل، وجود دارد.

منابع

پوشش منابع

5 منبع

3 دیدگاه شناساییشده

[1]MarketWatchتحلیلگران ژئوپلیتیک

Oil is facing a supply crunch — and the war in Iran isn’t the only problem

مطالعه در MarketWatch →[2]International Energy Agencyسیاستگذاران انرژی

Global Oil Market Report: July 2026 Supply Constraints

مطالعه در International Energy Agency →[3]U.S. Energy Information Administrationتحلیلگران ژئوپلیتیک

Chokepoints: The Strait of Hormuz and Global Energy Security

مطالعه در U.S. Energy Information Administration →[4]S&P Global Commodity Insightsمعاملهگران بازار فیزیکی

OPEC+ Spare Capacity and Production Realities

مطالعه در S&P Global Commodity Insights →[5]تیم سردبیری کوهستانسیاستگذاران انرژی

تحلیل تیم سردبیری کوهستان

مطالعه در تیم سردبیری کوهستان →

نظرات

هر زاویه. هر روز.

دریافت مالی اخبار همراه با پوشش کامل منابع و تحلیل دیدگاهها، مستقیم در صندوق ورودی شما.