وضع قوانین فدرال گزارشدهی توسط FinCEN برای معاملات نقدی مسکن جهت مبارزه با پولشویی

شبکه اجرای جرایم مالی (FinCEN) الزامات گزارشدهی سراسری را برای خریدهای املاک مسکونی بدون تأمین مالی که توسط نهادها و تراستها انجام میشود، معرفی کرده است. اگرچه این قانون در حال حاضر به دلیل یک نبرد حقوقی فدرال متوقف شده است، اما هدف آن بستن شکافهایی است که برای پولشویی استفاده میشوند.

به قلم بهروز ستاری

این خبر را به اشتراک بگذارید

- تنظیمکنندگان فدرال

- استدلال میکنند که این قانون برای جلوگیری از استفاده بازیگران غیرقانونی از شرکتهای صوری ناشناس برای پولشویی ضروری است.

- صنعت سند و تسویه

- نگرانی خود را در مورد بار اداری، خطرات مسئولیت و فراتر رفتن قانونی از اختیارات ابراز میکند.

- متخصصان املاک

- بر آموزش مشتریان و تضمین معاملات روان در بحبوحه عدم قطعیت قانونی تمرکز دارند.

چرا مهم است

سالهاست که شرکتهای صوری ناشناس به بازیگران غیرقانونی اجازه دادهاند تا پول خود را در املاک و مستغلات آمریکا پنهان کنند، که این امر باعث افزایش قیمتها و مبهم شدن مالکیت شده است. این قانون شفافیت را در خریدهای نقدی توسط نهادها اجباری میکند و الزامات انطباق را برای شرکتهای سند و وکلای بستن قرارداد به طور اساسی تغییر میدهد.

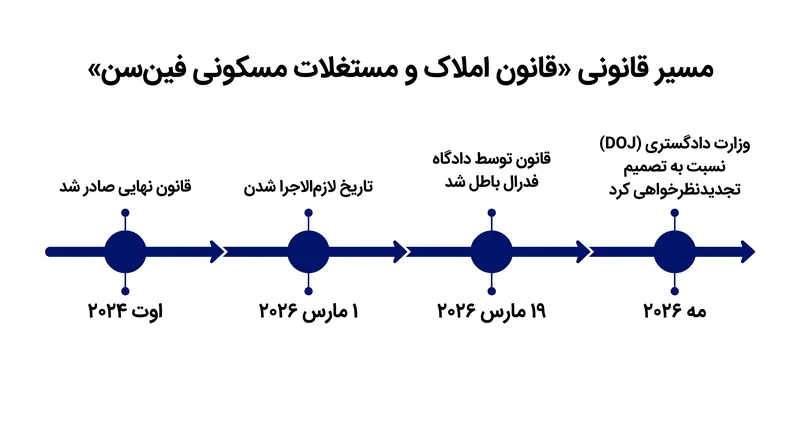

شبکه اجرای جرایم مالی وزارت خزانهداری ایالات متحده (FinCEN) یک مقررات جدید و گسترده را با هدف بازار املاک مسکونی نهایی کرده است. قانون املاک مسکونی (RRE) بخش خاص اما پرخطری از بخش مسکن را هدف قرار میدهد: خریدهای تمام نقدی که توسط نهادهای حقوقی و تراستها انجام میشود. این قانون که برای افزایش شفافیت طراحی شده است، به متخصصان خاص املاک دستور میدهد تا هویت افراد پشت این ساختارهای خرید مبهم را جمعآوری و گزارش دهند. اگرچه این مقررات رسماً در اوایل سال ۲۰۲۶ به اجرا درآمد، اما تنها چند هفته بعد با حکم یک دادگاه فدرال به طور ناگهانی متوقف شد و این صنعت را در وضعیت بلاتکلیفی مقرراتی قرار داد.[1]

سالهاست که بازیگران غیرقانونی از شرکتهای صوری ناشناس برای پولشویی از طریق املاک و مستغلات آمریکا استفاده کردهاند. این خریداران با خرید خانهها بدون تأمین مالی سنتی، با موفقیت از بررسیهای دقیق ضد پولشویی که توسط بانکها و وامدهندگان نهادی تحت قانون رازداری بانکی (Bank Secrecy Act) الزامی است، عبور میکنند. FinCEN استدلال میکند که این شکاف آشکار به جنایتکاران بینالمللی، مقامات فاسد خارجی و کارتلهای مواد مخدر فراملی اجازه داده است تا وجوه غیرقانونی را به طور ایمن در بازارهای مسکن ایالات متحده پارک کنند. این سرازیر شدن پول کثیف نه تنها جرایم جهانی را تسهیل میکند، بلکه به طور مصنوعی ارزش املاک محلی را افزایش میدهد و رقابت را برای آمریکاییهای عادی در برابر خریداران ناشناس و تمام نقدی با بودجههای ظاهراً نامحدود دشوارتر میسازد.[1]

پیش از این، FinCEN تلاش میکرد این فعالیت را از طریق دستورات هدفگذاری جغرافیایی (GTOs) نظارت کند. اینها دستورات موقت و محلی بودند که شرکتهای بیمه سند را ملزم میکردند تا اطلاعات مالکیت ذینفع را برای خریدهای بدون تأمین مالی در نقاط پرخطر خاص مانند میامی، منهتن و لسآنجلس گزارش دهند. در حالی که برنامه GTO با موفقیت به اجرای قانون در ردیابی قاچاق فنتانیل و جرایم سازمانیافته کمک کرد، ماهیت محلی آن به بازیگران بد اجازه داد تا به سادگی سرمایهگذاریهای خود را به شهرستانهای بدون نظارت منتقل کنند. قانون جدید RRE این وصله کاری جغرافیایی را با یک چارچوب دائمی و سراسری جایگزین میکند و تضمین میکند که وجوه غیرقانونی نمیتوانند به سادگی از مرزهای شهرستان عبور کنند تا از شناسایی فدرال فرار کنند.[1]

برای فعال شدن الزام گزارشدهی تحت قانون جدید فدرال، یک معامله املاک باید چهار شرط خاص را داشته باشد. اول، ملک مورد نظر باید به عنوان املاک مسکونی طبقهبندی شود. این تعریف عمداً گسترده است و شامل خانههای تکخانواری، کاندومینیومها، تاونهاوسها، تعاونیها و حتی ساختمانهای با کاربری مختلط که عمدتاً مسکونی هستند، میشود. همچنین شامل زمینهای خالی است اگر خریدار قصد ساخت یک سازه مسکونی یک تا چهار خانواری در آن قطعه را داشته باشد. نکته مهم این است که هیچ حداقل آستانه قیمت خریدی وجود ندارد؛ یک ملک ۵۰,۰۰۰ دلاری در منطقه «راست بلت» (Rust Belt) دقیقاً همان الزامات گزارشدهی را فعال میکند که یک پنتهاوس ۵۰ میلیون دلاری در منهتن.[1][4]

دوم، انتقال باید کاملاً بدون تأمین مالی باشد. این بدان معناست که خرید بدون وام مسکن یا وام از یک مؤسسه مالی سنتی که قبلاً یک برنامه ضد پولشویی فدرال اجباری دارد، انجام میشود. دسته بدون تأمین مالی شامل معاملات استاندارد تمام نقدی است، اما معاملاتی را نیز در بر میگیرد که از تأمین مالی فروشنده یا وامهای وامدهندگان خصوصی و بدون نظارت (hard money lenders) استفاده میکنند. اگر یک بانک تحت نظارت در تأمین مالی بخشی از خرید دخیل باشد، معامله از قانون جدید FinCEN معاف است، زیرا بانک از قبل موظف است هویت خریدار و منبع وجوه را بررسی کند.[1]

سوم، ملک باید به یک نهاد حقوقی یا یک تراست منتقل شود. خریدهایی که توسط افراد به نام خودشان انجام میشود، به طور کامل از الزام گزارشدهی معاف هستند. این قانون به طور خاص ابهامی را هدف قرار میدهد که توسط شرکتهای با مسئولیت محدود (LLCs)، شرکتهای سهامی، مشارکتها و ساختارهای پیچیده تراست فراهم میشود. این وسایل حقوقی اغلب توسط سرمایهگذاران مشروع برای حفظ حریم خصوصی و حمایت از مسئولیت استفاده میشوند، اما به همان اندازه مورد علاقه بازیگران غیرقانونی هستند که به دنبال پنهان کردن هویت خود میباشند. FinCEN با تمرکز انحصاری بر خریداران نهادی و تراستی، قصد دارد بدون تحمیل بار بر خریداران عادی خانه، پرده شرکتها را کنار بزند.[1][2]

در نهایت، معامله نباید تحت یکی از معافیتهای مشخص شده FinCEN قرار گیرد. این آژانس استثنائاتی را برای نقل و انتقالاتی که خطر پولشویی پایینی دارند، مانند مواردی که ناشی از فوت، طلاق یا ورشکستگی هستند، در نظر گرفته است. نقل و انتقالاتی که مستقیماً به یک تراست زنده قابل فسخ برای اهداف استاندارد برنامهریزی املاک انجام میشود، نیز عموماً معاف هستند، مشروط بر اینکه تراست معیارهای خاصی را داشته باشد. این معافیتها برای اطمینان از این طراحی شدهاند که تسویهحسابهای حقوقی روتین و نقل و انتقالات املاک خانوادگی، بررسیهای غیرضروری فدرال را فعال نکنند یا سیستم گزارشدهی را با دادههای کمخطر کند نکنند.[1]

یک نقطه اصطکاک اصلی در طول تدوین این قانون، شناسایی دقیق مسئول ارائه گزارش املاک بود. FinCEN صراحتاً خریداران و فروشندگان را از ارائه مدارک توسط خودشان معاف کرد و بار مسئولیت را به طور کامل بر دوش متخصصان املاکی که معامله را تسهیل میکنند، قرار داد. برای جلوگیری از سردرگمی در مورد اینکه چه کسی باید گزارش دهد، زمانی که چندین متخصص درگیر هستند، FinCEN یک آبشار گزارشدهی سختگیرانه طراحی کرد. این سیستم سلسله مراتبی تضمین میکند که تعهد گزارشدهی بر عهده یک طرف واحد و به وضوح تعریف شده قرار میگیرد و خطر ثبتهای تکراری یا مقصر دانستن دیگران در صورت از دست رفتن گزارش را از بین میبرد.[1][5]

یک نقطه اصطکاک اصلی در طول تدوین این قانون، شناسایی دقیق مسئول ارائه گزارش املاک بود.

در رأس آبشار گزارشدهی، عامل بستن قرارداد یا تسویه حساب است که در صورتحساب رسمی بستن قرارداد ذکر شده است. در اکثریت قریب به اتفاق معاملات، این فرد—که اغلب نماینده یک شرکت سند یا یک وکیل بستن قرارداد است—مسئولیت جمعآوری دادهها و ارسال گزارش را بر عهده خواهد داشت. اگر چنین عاملی به طور رسمی ذکر نشده باشد، تعهد به فردی که صورتحساب بستن قرارداد را تهیه کرده است، منتقل میشود. اگر آن شخص غایب باشد، وظیفه به فردی میرسد که سند را در دفتر ثبت محلی ثبت میکند و در نهایت به ضامن بیمه سند.[5]

هنگامی که یک گزارش فعال میشود، متخصص تعیین شده باید اطلاعات بسیار دقیقی را ظرف ۳۰ روز پس از تاریخ بستن قرارداد، جمعآوری و به FinCEN ارسال کند. هسته اصلی گزارش بر شناسایی مالکان ذینفع نهاد خریدار متمرکز است. طبق این قانون، مالک ذینفع به عنوان هر فردی تعریف میشود که حداقل ۲۵ درصد سهام مالکیت در نهاد را داشته باشد یا کنترل قابل توجهی بر عملیات آن اعمال کند، مانند یک مقام ارشد یا متولی. فرد گزارشدهنده همچنین باید اطلاعات هویتی در مورد فروشنده، ملک و روشهای پرداخت استفاده شده را جمعآوری کند.[1][4]

الزامات جمعآوری دادهها گسترده و بسیار شخصی هستند. متخصصان گزارشدهنده باید آدرسهای مسکونی، تاریخ تولد و شمارههای تأمین اجتماعی یا شمارههای شناسایی مالیاتی فردی (ITINs) را برای هر مالک ذینفع به دست آورند. آنها همچنین باید جزئیاتی در مورد حسابهای بانکی خاصی که برای تأمین مالی معامله استفاده شدهاند، جمعآوری کنند. FinCEN با درک حساسیت این اطلاعات، به صنعت اطمینان داده است که گزارشهای املاک عمومی نخواهند شد. دادهها در یک پایگاه داده فدرال بسیار امن ذخیره میشوند که فقط برای سازمانهای مجاز اجرای قانون و امنیت ملی که تحقیقات فعال انجام میدهند، قابل دسترسی است.[1]

در ماههای منتهی به اجرای این قانون، صنعت املاک و مستغلات یک بازنگری عملیاتی گسترده انجام داد. شرکتهای سند، نمایندگان امانی (escrow agents) و وکلای املاک به شدت در نرمافزارهای انطباق جدید و پورتالهای امن جمعآوری داده سرمایهگذاری کردند تا اطلاعات حساس مالکیت ذینفع را مدیریت کنند. گروههای صنعتی، از جمله انجمن سند زمین آمریکا (ALTA) و انجمن ملی مشاوران املاک (NAR)، کمپینهای آموزشی گستردهای را راهاندازی کردند، فرمهای انطباق را منتشر کردند و وبینارهایی را برگزار کردند تا اطمینان حاصل شود که اعضای آنها ظرافتهای آبشار گزارشدهی و مهلتهای سختگیرانه ۳۰ روزه ثبت را درک میکنند.[2][5]

قانون RRE رسماً در ۱ مارس ۲۰۲۶ به اجرا درآمد و نشاندهنده یک تغییر تاریخی در نظارت فدرال بر بازار مسکن ایالات متحده بود. با این حال، رژیم نظارتی جدید کمتر از سه هفته دوام آورد. در ۱۹ مارس، چشمانداز نظارتی به طور ناگهانی دگرگون شد، زمانی که یک قاضی فدرال در دادگاه منطقهای ایالات متحده برای ناحیه شرقی تگزاس، حکمی گسترده صادر کرد که قانون را در سراسر کشور لغو میکرد. این مداخله ناگهانی قضایی، ماهها آمادگی صنعت را به هرج و مرج کشاند و نمایندگان تسویه حساب را وادار کرد تا برای درک تعهدات قانونی فوری خود دست و پا بزنند.[3][4]

لغو قانون ناشی از یک دعوی حقوقی به نام «Flowers Title Companies, LLC v. Bessent» بود که در آن شاکیان استدلال کردند که FinCEN به شدت از اختیارات قانونی خود فراتر رفته است. شرکت سند ادعا کرد که قانون رازداری بانکی برای تنظیم مؤسسات مالی سنتی طراحی شده است، نه برای مأمور کردن کسب و کارهای عادی املاک به عنوان عوامل نظارتی فدرال. قاضی فدرال با این نظر موافقت کرد و حکم داد که کنگره هرگز به FinCEN اجازه نداده است که چنین الزامات گزارشدهی فراگیر و تهاجمی را بر کسب و کارهای غیرمالی تحمیل کند. دادگاه نتیجه گرفت که این قانون «قانون رویه اداری» (Administrative Procedure Act) را نقض کرده و آن را غیرقانونی و غیرقابل اجرا میسازد.[4]

از آنجایی که دادگاه به جای یک دستور موقت استاندارد، حکم لغو صادر کرد، این تصمیم عملاً قانون RRE را از ثبت فدرال حذف کرد. این حکم در سراسر کشور اعمال میشود، به این معنی که هیچ متخصص املاکی در هیچ ایالتی در حال حاضر ملزم به رعایت این دستور نیست. در پاسخ به این حکم، FinCEN یک هشدار رسمی منتشر کرد که این توقف را تأیید میکرد. این آژانس صراحتاً اعلام کرد که افراد گزارشدهنده ملزم به ارائه گزارشهای املاک برای معاملاتی که در طول مدت اعتبار حکم دادگاه بسته میشوند، نیستند و در صورت عدم انجام این کار با هیچ مسئولیتی مواجه نخواهند شد.[1][3]

با این حال، نبرد حقوقی هنوز حل نشده است. در ماه مه ۲۰۲۶، FinCEN و وزارت دادگستری ایالات متحده رسماً نسبت به تصمیم تگزاس در دادگاه استیناف ایالات متحده برای حوزه پنجم (Fifth Circuit) درخواست تجدید نظر کردند و به دنبال لغو حکم لغو و احیای قانون بودند. برای پیچیدهتر کردن چشمانداز حقوقی، دو دادگاه منطقهای فدرال دیگر—از جمله یکی در ناحیه مرکزی فلوریدا—اخیراً در دعاوی جداگانه احکامی صادر کردهاند که قانون اساسی بودن قانون RRE را تأیید میکند. این شکاف در حال ظهور در حوزههای قضایی، عدم قطعیت عمیقی را در مورد سرنوشت نهایی این مقررات ایجاد کرده است.[4]

با ظهور احکام متناقض از مناطق مختلف فدرال، تحلیلگران حقوقی به طور گسترده انتظار دارند که این اختلاف تشدید شود و احتمالاً نیاز به مداخله دیوان عالی ایالات متحده برای حل و فصل دامنه اختیارات FinCEN تحت قانون رازداری بانکی باشد. در این فاصله، وزارت خزانهداری توضیح داده است که اگر دادگاههای استیناف در نهایت تصمیم تگزاس را لغو کرده و قانون را احیا کنند، متخصصان املاک ملزم نخواهند بود که گزارشهای مربوط به معاملاتی را که در طول دوره لغو قانون بسته شدهاند، به صورت عطف به ماسبق ثبت کنند.

در حال حاضر، بازار املاک مسکونی ایالات متحده در یک وضعیت انتظار پرتنش باقی مانده است. در حالی که بار انطباق فوری برداشته شده است، انجمنهای صنعتی به شدت به شرکتهای سند و نمایندگان تسویه حساب توصیه میکنند که جریانهای کاری جمعآوری دادههای جدید خود را دست نخورده نگه دارند. اگر دولت در تجدید نظر خود پیروز شود، الزامات گزارشدهی میتواند با هشدار بسیار کمی دوباره برقرار شود. تا زمانی که دادگاههای استیناف حکم نهایی را صادر کنند، صنعت باید فشار تهاجمی دولت فدرال برای شفافیت مالی را در برابر محدودیتهای قضایی فراتر رفتن از اختیارات نظارتی، متعادل سازد.[2][4]

آنچه نمیدانیم

- اینکه دادگاه استیناف حوزه پنجم چگونه در مورد درخواست تجدید نظر وزارت دادگستری برای احیای مقررات حکم خواهد داد.

- اینکه آیا شکاف در حال ظهور در حوزههای قضایی بین دادگاههای منطقهای فدرال، دیوان عالی ایالات متحده را مجبور به مداخله خواهد کرد یا خیر.

- اینکه دقیقاً چه مقدار پول غیرقانونی در حال حاضر از طریق املاک و مستغلات ایالات متحده پولشویی میشود، زیرا ابهام شرکتهای صوری تخمینهای دقیق را غیرممکن میسازد.

منابع

پوشش منابع

5 منبع

3 دیدگاه شناساییشده

[1]Financial Crimes Enforcement Networkتنظیمکنندگان فدرال

Residential Real Estate Reporting Requirement Fact Sheet

مطالعه در Financial Crimes Enforcement Network →[2]National Association of Realtorsمتخصصان املاک

What You Need to Know About FinCEN's New Real Estate Rule

مطالعه در National Association of Realtors →[3]American Bankers Associationمتخصصان املاک

Court vacates FinCEN residential real estate reporting rule

مطالعه در American Bankers Association →[4]Holland & Knightصنعت سند و تسویه

FinCEN Residential Real Estate Rule Vacated by Federal Court

مطالعه در Holland & Knight →[5]American Land Title Associationصنعت سند و تسویه

FinCEN Issues Final Rule on All-cash Real Estate Transactions

مطالعه در American Land Title Association →

نظرات

هر زاویه. هر روز.

دریافت املاک اخبار همراه با پوشش کامل منابع و تحلیل دیدگاهها، مستقیم در صندوق ورودی شما.