پایان انحصار اجبار اقتصادی: چگونه تسلیحاتی کردن مواد معدنی کمیاب توسط چین، ژئوپلیتیک جهانی را بازنویسی میکند

در حالی که پکن کنترل خود را بر مواد معدنی حیاتی ضروری برای فناوری مدرن سختتر میکند، ایالات متحده، اتحادیه اروپا و ژاپن به سرعت در حال ایجاد یک زنجیره تأمین موازی و انعطافپذیر هستند. این فشار هماهنگ، پایان انحصاری چند دههای را رقم میزند و آینده تولید و دفاع جهانی را تغییر میدهد.

به قلم کاوان رامین

این خبر را به اشتراک بگذارید

- سیاستگذاران غربی و برنامهریزان دفاعی

- استدلال میکنند که شکستن انحصار یک ضرورت امنیت ملی غیرقابل مذاکره است و نیازمند بلوکهای تجاری هماهنگ و یارانهها برای کاهش ریسک زنجیرههای تأمین حیاتی است.

- استراتژیستهای دولتی چین

- کنترلهای صادراتی را دفاع مشروع از امنیت ملی و یک اقدام تلافیجویانه ضروری در برابر تحریمهای غرب بر فناوری پیشرفته نیمهرسانا میدانند.

- تحلیلگران بازار و شرکتهای معدنی

- بر هزینههای هنگفت سرمایه، موانع زیستمحیطی و زمان مورد نیاز برای تکرار دههها تخصص متالورژی چین در جای دیگر تأکید میکنند.

دنیای مدرن بر پایهای پنهان از عناصر کمیاب زمینی و مواد معدنی حیاتی بنا شده است. از آهنرباهای نئودیمیم در موتورهای وسایل نقلیه الکتریکی گرفته تا گالیوم در سیستمهای راداری پیشرفته، این مواد ستون فقرات نامرئی اقتصاد قرن بیست و یکم هستند. برای دههها، یک کشور انحصار غالب بر این پایه را در اختیار داشته است: چین.[3]

اما دوران سلطه بیرقیب در حال فروپاشی است. ائتلافی از کشورهای غربی و متحد، که توسط مجموعهای از کنترلهای صادراتی فزاینده از سوی پکن تحریک شدهاند، اکنون در حال اجرای یک تلاش گسترده و هماهنگ برای ساخت یک زنجیره تأمین موازی هستند. این تغییر یکی از مهمترین بازآراییهای ژئوپلیتیکی دهه را نشان میدهد و به توانایی یک کشور واحد برای استفاده از مواد معدنی حیاتی به عنوان ابزاری برای اجبار اقتصادی پایان میدهد.[5]

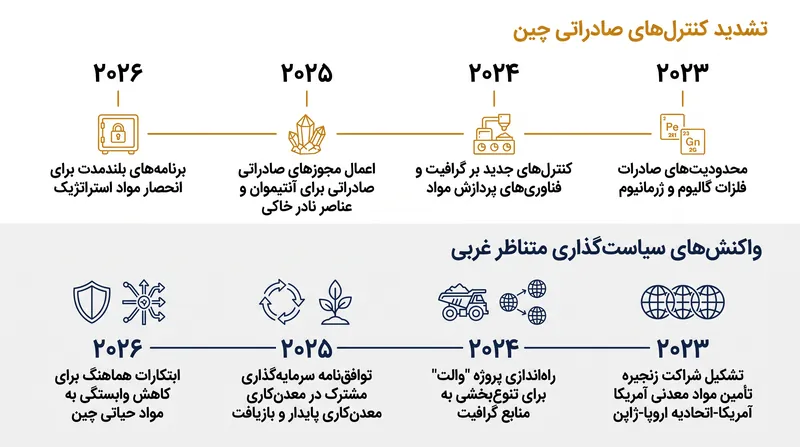

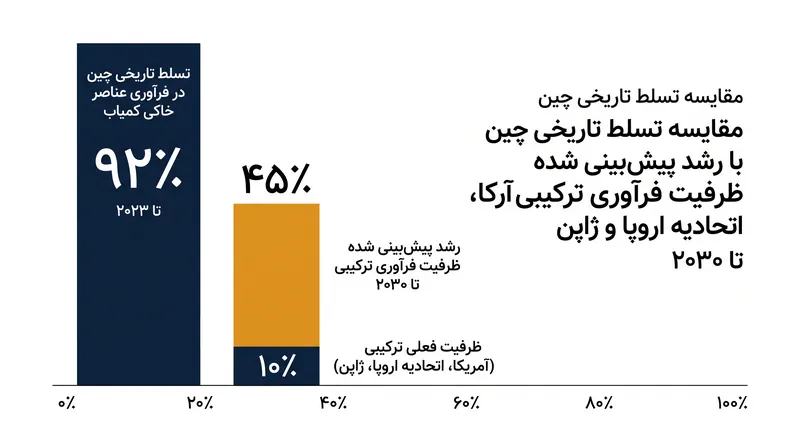

کاتالیزور این چرخش جهانی، تسریع سریع در استفاده چین از قانون کنترل صادرات خود بود. در حالی که پکن مدتها کنترل تقریباً ۶۰ درصد از استخراج جهانی عناصر کمیاب و ۹۲ درصد حیرتانگیز از فرآوری و پالایش آن را در اختیار داشت، از لحاظ تاریخی این سلطه را به عنوان یک مزیت تجاری تلقی میکرد. این وضعیت در سالهای ۲۰۲۳ و ۲۰۲۴ تغییر کرد، زمانی که چین در پاسخ به محدودیتهای ایالات متحده بر نیمهرساناها، محدودیتهایی را بر صادرات گالیوم، ژرمانیوم و گرافیت اعمال کرد.

تا آوریل ۲۰۲۵، این محدودیتها به طور قابل توجهی گسترش یافت. پکن با استناد به امنیت ملی، کنترلهای صادراتی را بر هفت عنصر کمیاب سنگین – از جمله دیسپروزیم و تربیوم، که برای آهنرباهای دائمی با دمای بالا مورد استفاده در سیستمهای دفاعی و توربینهای بادی حیاتی هستند – اعمال کرد. این کنترلها همچنین فناوریهای اختصاصی مورد نیاز برای استخراج و جداسازی عناصر کمیاب را هدف قرار دادند و عملاً تلاش کردند تا برتری فناوری چین را تثبیت کنند.[1]

وضعیت در ژوئن ۲۰۲۶ بیشتر تشدید شد. وزارت بازرگانی چین در اقدامی تلافیجویانه مستقیم علیه قرار دادن شرکتهای فناوری چینی در لیست سیاه توسط ایالات متحده، ممنوعیتهای صادراتی هدفمندی را بر ده شرکت خاص آمریکایی اعمال کرد. در میان شرکتهای هدف قرار گرفته، MP Materials و USA Rare Earth بودند – دو شرکتی که دقیقاً در مرکز تلاشهای واشنگتن برای بازسازی زنجیره تأمین داخلی مواد معدنی حیاتی قرار دارند.[2]

این تحریم هدفمند، شرکتهای چینی را از تأمین محصولات عناصر کمیاب با کاربرد دوگانه به این شرکتهای آمریکایی منع کرد و حتی تلاش کرد تا کشورهای ثالث را نیز از انجام این کار بازدارد. اگرچه این اقدام تا حد زیادی نمادین بود – زیرا هر دو شرکت MP Materials و USA Rare Earth فعالانه در حال ساخت زنجیرههای تأمین مستقل هستند – اما نشاندهنده تغییر از کنترلهای اداری گسترده به تسلیحاتی کردن صریح و جراحیگونه ژئوپلیتیکی بود.[2]

آسیبپذیری آشکار شده توسط این کنترلها، پاسخی بیسابقه را الزامی کرد. در فوریه ۲۰۲۶، ایالات متحده، اتحادیه اروپا و ژاپن در واشنگتن دیسی گرد هم آمدند تا یک مشارکت استراتژیک با هدف تابآوری زنجیره تأمین مواد معدنی حیاتی ایجاد کنند. هدف دیگر صرفاً یافتن معادن جدید نبود، بلکه بازسازی اساسی نحوه تأمین، پالایش و تجارت این مواد توسط جهان متحد بود.

آسیبپذیری آشکار شده توسط این کنترلها، پاسخی بیسابقه را الزامی کرد.

این مشارکت در آوریل ۲۰۲۶ به سیاستهای ملموس تبدیل شد، زمانی که اتحادیه اروپا و ایالات متحده یک تفاهمنامه جامع و یک برنامه اقدام را امضا کردند. این توافقنامهها زمینه را برای یک ابتکار تجاری چندجانبه فراهم کرد که برای محافظت از پروژههای نوپای استخراج و پالایش غربی در برابر تضعیف شدن توسط دامپینگ چینی با یارانه دولتی طراحی شده بود.[1]

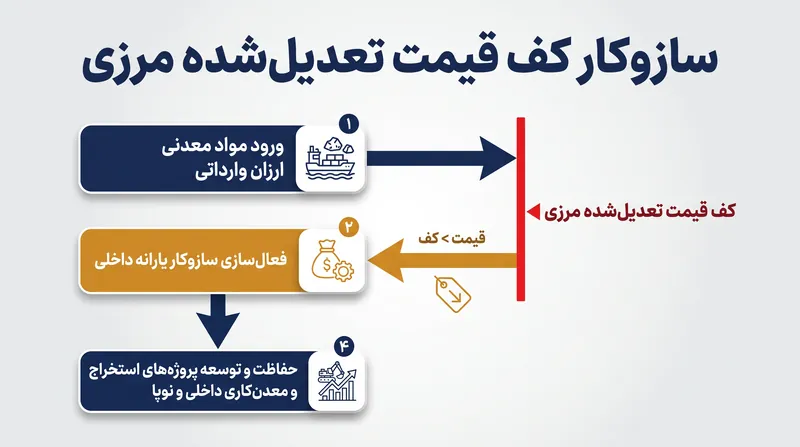

مکانیسمهای این بلوک تجاری جدید بسیار فنی اما عمیقاً تأثیرگذار هستند. سیاستگذاران در حال بررسی «کف قیمتهای تعدیل شده مرزی» و «یارانههای شکاف قیمت» هستند. در عمل، این بدان معناست که اگر قیمتهای بازار جهانی برای عناصر کمیاب به دلیل سرازیر شدن صادرات ارزان چینی سقوط کند، دولتهای متحد وارد عمل خواهند شد تا حداقل قیمتی را برای تولیدکنندگان داخلی تضمین کنند و اطمینان حاصل کنند که زنجیرههای تأمین جایگزین از نظر اقتصادی پایدار باقی میمانند.[1]

فراتر از پیمانهای تجاری بینالمللی، تابآوری داخلی به شدت تأمین مالی میشود. بانک صادرات-واردات ایالات متحده «پروژه طاق» (Project Vault) را راهاندازی کرد و یک ذخیره استراتژیک مواد معدنی حیاتی برای انباشت مواد خام ضروری ایجاد نمود. همزمان، وزارت انرژی به شدت در فناوریهای بازیافت سرمایهگذاری میکند، مانند بازیابی گالیوم و ایندیوم از لوازم الکترونیکی دور ریخته شده، تا نیاز به استخراج اولیه را به طور کلی کاهش دهد.[4]

این انتقال بدون چالشهای عظیم نیست. ساخت ظرفیت پالایش و فرآوری به طور بدنامی سرمایهبر، از نظر زیستمحیطی پیچیده و کند است. مزایای هزینه ساختاری چین و دههها تخصص متالورژی انباشته شده به این معنی است که جایگزینهای غربی احتمالاً در آینده قابل پیشبینی با قیمت بالاتری عمل خواهند کرد.[3]

با این حال، الگو به طور برگشتناپذیری تغییر کرده است. بازار جهانی عناصر کمیاب از یک مدل متمرکز و تکنقطه شکست، به یک شبکه دوشاخه و انعطافپذیر در حال حرکت است. در حالی که چین همچنان یک بازیگر غالب باقی خواهد ماند، انحصار آن بر اجبار اقتصادی در حال پایان است. برای اقتصاد جهانی، این به معنای هزینههای کوتاهمدت بالاتر اما امنیت بلندمدت است و تضمین میکند که فناوریهای آینده نمیتوانند گروگان اختلافات ژئوپلیتیکی زمان حال باشند.[5]

چرا مهم است

عناصر کمیاب زمینی ستون فقرات نامرئی همه چیز از وسایل نقلیه الکتریکی گرفته تا جتهای جنگنده هستند. انتقال به یک زنجیره تأمین متنوع تضمین میکند که هیچ کشور واحدی نتواند پیشرفت فناوری جهانی را فلج کند یا شرایط را از طریق اجبار منابع دیکته کند.

نکات کلیدی

- چین از لحاظ تاریخی بیش از ۹۰ درصد از فرآوری و پالایش جهانی عناصر کمیاب را کنترل کرده است.

- پکن بین سالهای ۲۰۲۳ تا ۲۰۲۶ کنترلهای صادراتی بر مواد معدنی حیاتی و فناوری فرآوری را تشدید کرد.

- در ژوئن ۲۰۲۶، چین صراحتاً صادرات به ۱۰ شرکت آمریکایی درگیر در ساخت زنجیرههای تأمین داخلی را ممنوع کرد.

- ایالات متحده، اتحادیه اروپا و ژاپن برای هماهنگی سیاستهای استخراج، بازیافت و تجارت، یک مشارکت استراتژیک تشکیل دادند.

- کشورهای متحد در حال بررسی کف قیمتها و یارانهها برای محافظت از پروژههای نوپای استخراج غربی در برابر دامپینگ بازار هستند.

روند رویداد

۲۰۲۳ - ۲۰۲۴

چین در پاسخ به محدودیتهای ایالات متحده بر نیمهرساناها، محدودیتهایی را بر صادرات مواد معدنی حیاتی مانند گالیوم، ژرمانیوم و گرافیت آغاز میکند.

آوریل ۲۰۲۵

پکن کنترلهای صادراتی را بر هفت عنصر کمیاب سنگین و فناوریهای اختصاصی مورد استفاده برای استخراج آنها اعمال میکند.

فوریه ۲۰۲۶

ایالات متحده، اتحادیه اروپا و ژاپن برای هماهنگی تابآوری زنجیره تأمین مواد معدنی حیاتی، یک مشارکت استراتژیک در واشنگتن دیسی ایجاد میکنند.

آوریل ۲۰۲۶

اتحادیه اروپا و ایالات متحده یک تفاهمنامه برای بررسی ابتکارات تجاری چندجانبه، از جمله کف قیمتها و یارانهها، امضا میکنند.

ژوئن ۲۰۲۶

چین صراحتاً صادرات محصولات عناصر کمیاب با کاربرد دوگانه را به ده شرکت خاص آمریکایی ممنوع میکند و بنبست ژئوپلیتیکی را تشدید مینماید.

بررسی عمیق دیدگاهها

سیاستگذاران غربی و برنامهریزان دفاعی

استدلال میکنند که شکستن انحصار یک ضرورت امنیت ملی غیرقابل مذاکره است.

برای برنامهریزان دفاعی در واشنگتن، بروکسل و توکیو، وابستگی به یک رقیب ژئوپلیتیکی برای مواد مورد نیاز جهت ساخت جتهای جنگنده F-35 و سیستمهای راداری پیشرفته، یک آسیبپذیری غیرقابل قبول است. این گروه استدلال میکند که بازار آزاد به تنهایی نمیتواند مشکل را حل کند، زیرا شرکتهای چینی با یارانه دولتی میتوانند به راحتی معادن جدید غربی را تضعیف کنند. بنابراین، آنها از مداخله تهاجمی دولت – از جمله ذخایر استراتژیک، یارانههای مستقیم و بلوکهای تجاری هماهنگ – برای حمایت مصنوعی از زنجیرههای تأمین داخلی تا رسیدن به مقیاس حمایت میکنند.

استراتژیستهای دولتی چین

کنترلهای صادراتی را دفاع مشروع از امنیت ملی و یک اقدام تلافیجویانه ضروری میدانند.

از دیدگاه پکن، تسلیحاتی کردن عناصر کمیاب یک پاسخ متناسب به کمپین تهاجمی غرب برای قطع دسترسی چین به فناوری پیشرفته نیمهرسانا است. استراتژیستهای چینی استدلال میکنند که اگر ایالات متحده میتواند از سلطه خود در طراحی تراشه برای خفه کردن شرکتهای فناوری چینی استفاده کند، چین نیز کاملاً حق دارد از سلطه خود در مواد معدنی حیاتی برای محافظت از منافع خود استفاده کند. علاوه بر این، آنها این کنترلها را راهی برای تضمین تأمین داخلی برای بخشهای رو به رشد انرژی سبز و وسایل نقلیه الکتریکی خود چین میدانند.

تحلیلگران بازار و شرکتهای معدنی

بر هزینههای هنگفت سرمایه و زمان مورد نیاز برای تکرار زیرساختهای چینی تأکید میکنند.

تحلیلگران صنعت هشدار میدهند که در حالی که اراده سیاسی برای جداسازی وجود دارد، واقعیت فیزیکی دلهرهآور است. استخراج عناصر کمیاب تنها گام اول است؛ گلوگاه واقعی در فرآیند بسیار سمی، پیچیده و سرمایهبر جداسازی و پالایش آنها نهفته است. این گروه تأکید میکند که ساخت یک زنجیره تأمین موازی حداقل یک دهه طول میکشد و نیازمند صدها میلیارد دلار سرمایهگذاری است. آنها هشدار میدهند که مصرفکنندگان و تولیدکنندگان غربی باید برای قیمتهای ساختاری بالاتر آماده شوند، زیرا دوران مواد معدنی ارزان و متمرکز چینی به پایان میرسد.

آنچه نمیدانیم

- اینکه آیا «کف قیمتهای» پیشنهادی و یارانهها برای جذب سرمایه خصوصی عظیمی که برای پروژههای پالایش غربی مورد نیاز است، کافی خواهند بود یا خیر.

- چین تا چه حد ممکن است صادرات قطعات داخلی و کالاهای نهایی که به عناصر کمیاب متکی هستند را بیشتر محدود کند.

- میزان تأثیر فناوریهای بازیافت نوظهور در جبران نیاز به استخراج اولیه در کوتاهمدت.

اصطلاحات کلیدی

- عناصر کمیاب زمینی (REEs)

- گروهی متشکل از ۱۷ عنصر فلزی که برای تولید الکترونیک پیشرفته، فناوریهای انرژی تجدیدپذیر و سیستمهای دفاعی حیاتی هستند.

- کنترلهای صادراتی

- مقررات دولتی که صادرات کالاها، فناوریها یا اطلاعات خاص را به دلایل امنیت ملی یا سیاست خارجی محدود میکند.

- کالاهای با کاربرد دوگانه

- محصولات و فناوریهایی که هم کاربردهای تجاری غیرنظامی و هم کاربردهای نظامی دارند.

- کف قیمت

- حداقل قیمتی که توسط دولت یا ائتلاف برای یک کالا تعیین میشود و برای محافظت از تولیدکنندگان داخلی در برابر تضعیف شدن توسط دامپینگ خارجی طراحی شده است.

- فراسرزمینی بودن (Extraterritoriality)

- اعمال قوانین یک کشور بر نهادها و اقدامات خارج از مرزهای جغرافیایی خود.

پرسشهای متداول

چرا مواد معدنی کمیاب زمینی اینقدر مهم هستند؟

آنها اجزای ضروری در فناوری مدرن هستند، از جمله آهنرباهای دائمی مورد استفاده در موتورهای وسایل نقلیه الکتریکی، توربینهای بادی، تلفنهای هوشمند و هواپیماهای نظامی پیشرفته.

آیا چین صادرات عناصر کمیاب را به طور کامل ممنوع کرد؟

خیر. چین الزامات صدور مجوز سختگیرانه و ممنوعیتهای هدفمند را بر فناوریها و شرکتهای خاص اعمال کرد و از سلطه بازار خود به عنوان اهرم ژئوپلیتیکی استفاده کرد، نه اینکه یک تحریم کامل وضع کند.

ایالات متحده و متحدانش چگونه پاسخ میدهند؟

ایالات متحده، اتحادیه اروپا و ژاپن یک مشارکت استراتژیک برای تأمین مالی استخراج داخلی، توسعه فناوریهای بازیافت و ایجاد مکانیسمهای تجاری مانند کف قیمتها برای محافظت از زنجیرههای تأمین جدید غیرچینی تشکیل دادهاند.

منابع

پوشش منابع

5 منبع

3 دیدگاه شناساییشده

[1]European Commissionسیاستگذاران غربی و برنامهریزان دفاعی

EU-US Action Plan for Critical Minerals Supply Chain Resilience

مطالعه در European Commission →[2]The Washington Postاستراتژیستهای دولتی چین

Beijing slaps new restrictions on U.S. companies that are helping Washington build a domestic supply chain of critical minerals

مطالعه در The Washington Post →[3]Royal United Services Instituteسیاستگذاران غربی و برنامهریزان دفاعی

China and Rare Earth Supply Chains

مطالعه در Royal United Services Institute →[4]Metals Service Center Instituteتحلیلگران بازار و شرکتهای معدنی

United States Announces Critical Minerals Deal With EU, Japan, And Mexico

مطالعه در Metals Service Center Institute →[5]تیم سردبیری کوهستان

تحلیل تیم سردبیری کوهستان

مطالعه در تیم سردبیری کوهستان →

نظرات

بیشتر در متا

مشاهده همه 5 خبر →علم تناسب اندام

افسانه ۱۰,۰۰۰ قدم: علم واقعاً درباره اهداف روزانه پیادهروی چه میگوید

6 منبع

استراتژی هستهای

واقعیت جدید هستهای: راهنمایی برای جهان پسا «نیو استارت» و زرادخانههای استراتژیک نامحدود

6 منبع

سیاست شیمیایی

آیا ممنوعیت PFAS اتحادیه اروپا ثابت میکند که سیاست زیستمحیطی اهرم جدید ژئوپلیتیک است؟

8 منبع

هر زاویه. هر روز.

دریافت متا اخبار همراه با پوشش کامل منابع و تحلیل دیدگاهها، مستقیم در صندوق ورودی شما.