مقررات جدید اتحادیه اروپا برای مبارزه با پولشویی (AMLR): راهنمای قوانین واحد، استانداردسازی KYC و مهلت انطباق ۲۰۲۷

اتحادیه اروپا در حال جایگزینی دستورالعملهای پراکنده خود در زمینه مبارزه با پولشویی با یک مجموعه قوانین واحد و قابل اجرا به طور مستقیم و یک مرجع نظارتی مرکزی قدرتمند جدید است. این اصلاحات که از ژوئیه ۲۰۲۷ اجرایی میشوند، استانداردهای سختگیرانه جدیدی را بر موسسات مالی، پلتفرمهای رمزارز و فروشندگان کالاهای لوکس تحمیل میکند.

به قلم سپیده مهرابی

این خبر را به اشتراک بگذارید

- مقامات نظارتی اتحادیه اروپا

- استدلال میکنند که نظارت متمرکز و مجموعه قوانین واحد برای توقف جریانهای مالی غیرقانونی در سراسر مرزهای ملی نفوذپذیر ضروری است.

- موسسات مالی

- با وجود هزینههای سنگین کوتاهمدت برای بازنگری سیستمهای انطباق قدیمی، از کارایی عملیاتی بلندمدت قوانین هماهنگشده استقبال میکنند.

- ارائه دهندگان فناوری انطباق

- بر نیاز به راهحلهای خودکار و مبتنی بر داده برای برآورده کردن الزامات جدید گزارشدهی استاندارد شده و پاسخگویی سریع تأکید میکنند.

برای دههها، مبارزه اتحادیه اروپا با جرایم مالی به دلیل یک نقص ساختاری با مشکل مواجه بود: این مبارزه به جای مقررات مستقیم، متکی بر دستورالعملها بود. این بدان معنا بود که هر یک از ۲۷ کشور عضو باید قوانین مبارزه با پولشویی (AML) را در قوانین ملی خود گنجانده و این امر منجر به ایجاد مجموعهای از استانداردها و مکانیسمهای اجرایی متفاوت و پراکنده شده بود.[7]

این رویکرد پراکنده، محیطی مساعد برای سوءاستفاده از تفاوتهای نظارتی ایجاد کرد. بازیگران غیرقانونی میتوانستند به سادگی وجوه خود را از طریق کشورهای عضو با ضعیفترین اجرای قوانین، سهلگیرانهترین تفسیرها از بررسی دقیق مشتری، یا کندترین زمانبندیهای گزارشدهی هدایت کنند و عملاً از دفاعیات مالی گستردهتر بلوک عبور کنند.[3][5]

آن دوران در حال پایان است. در ۱۰ ژوئیه ۲۰۲۷، مقررات جدید مبارزه با پولشویی اتحادیه اروپا (AMLR) مستقیماً در سراسر بلوک قابل اجرا خواهد شد. برخلاف دستورالعملهای قبلی، یک مقرره نیازی به گنجاندن در قوانین ملی ندارد—این مقرره یک مجموعه قوانین واحد و یکسان را از دوبلین تا نیکوزیا تحمیل میکند و تفاسیر محلی را از بین میبرد.[2][7]

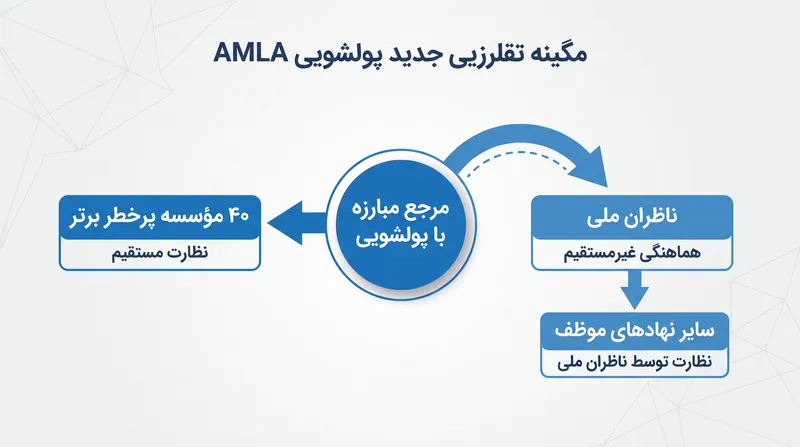

محور اصلی این اصلاحات گسترده، تأسیس مرجع مبارزه با پولشویی (AMLA) است. این نهاد جدید که مقر آن در فرانکفورت است، رسماً عملیات خود را در اواسط سال ۲۰۲۵ آغاز کرد و نشاندهنده یک تغییر تاریخی به سمت نظارت مالی متمرکز در اروپاست.[6]

AMLA طراحی شده است تا قاره را از نظارتهای محلی پراکنده به سمت یک مدل یکپارچه و مبتنی بر ریسک سوق دهد. این نهاد به عنوان قطب مرکزی عمل خواهد کرد که واحدهای اطلاعات مالی ملی (FIU) را هماهنگ میکند و تضمین میکند که انتظارات نظارتی در سراسر مرزها ثابت باقی بمانند.[1]

مهمترین تغییر در سال ۲۰۲۸ رخ میدهد، زمانی که AMLA اختیارات نظارتی مستقیم را بر حداکثر ۴۰ مورد از پرخطرترین موسسات مالی فرامرزی فعال در اتحادیه اروپا به عهده خواهد گرفت. این نهادها توسط تیمهای نظارتی مشترک به رهبری کارکنان AMLA نظارت خواهند شد و رابطه نظارتی برای بزرگترین بانکهای اروپا را به طور اساسی تغییر میدهند.[1][6]

حتی برای هزاران موسسهای که تحت نظارت مقامات ملی خود باقی میمانند، حضور AMLA به شدت احساس خواهد شد. این مرجع همگرایی نظارتی را اعمال خواهد کرد و محیط جدیدی برای مقایسه عملکرد ایجاد میکند که از اتخاذ مواضع بیش از حد سهلگیرانه توسط ناظران محلی برای جذب کسبوکارهای شرکتی جلوگیری میکند.[1]

حتی برای هزاران موسسهای که تحت نظارت مقامات ملی خود باقی میمانند، حضور AMLA به شدت احساس خواهد شد.

در سطح عملیاتی، «مجموعه قوانین واحد» AMLR مکانیسمهای انطباق را استاندارد میکند. این مجموعه دقیقاً نحوه انجام بررسی دقیق مشتری (CDD)، تأیید هویت و نظارت بر تراکنشها توسط نهادهای موظف را دیکته میکند و اصطکاک ناشی از پیمایش ۲۷ رژیم مختلف «مشتری خود را بشناسید» (KYC) را از بین میبرد.[2][3]

قوانین مربوط به مالکیت ذینفع نهایی (UBO) نیز سختتر میشوند. در حالی که آستانه پیشفرض برای شناسایی مالک ۲۵ درصد به علاوه یک سهم باقی میماند، این مقررات به کمیسیون اروپا اختیار میدهد تا این آستانه را برای بخشهایی که به طور استثنایی پرخطر تلقی میشوند، به ۱۵ درصد کاهش دهد و شرکتها را مجبور به افشای ساختارهای پیچیده شرکتی چندلایه میکند.[7]

برای جلوگیری بیشتر از جریانهای مالی غیرقانونی، AMLR یک سقف سختگیرانه ۱۰,۰۰۰ یورویی را برای پرداختهای نقدی در سراسر اتحادیه اروپا معرفی میکند. در حالی که کشورهای عضو حق دارند محدودیتهای حتی پایینتری را اعمال کنند، این سقف در سطح بلوک یک دفاع پایه در برابر پولشویی نقدی ناشناس را تضمین میکند.[2]

دامنه کسانی که باید از این قوانین تبعیت کنند، به طور چشمگیری در حال گسترش است. ارائه دهندگان خدمات داراییهای رمزارز (CASPs) اکنون به طور کامل در این دامنه قرار میگیرند، به این معنی که صرافیها و ارائه دهندگان کیف پول باید به همان استانداردهای دقیق بررسی دقیق مشتری و گزارشدهی که بانکهای تجاری سنتی دارند، پایبند باشند.[2][7]

شبکه نظارتی همچنین بخشهای غیرمالی را که از نظر تاریخی در برابر پولشویی آسیبپذیر بودهاند، در بر گرفته است. این شامل پلتفرمهای تأمین مالی جمعی، فروشندگان کالاهای با ارزش بالا مانند فلزات گرانبها و خودروهای لوکس، و حتی باشگاهها و ایجنتهای فوتبال حرفهای میشود.[2]

این اصلاحات نشاندهنده یک واگرایی فلسفی بین ناظران اروپایی و آمریکایی است. در حالی که شبکه اجرای جرایم مالی ایالات متحده (FinCEN) در حال حاضر تمرکز خود را به سمت اثربخشی و نتایج قابل اندازهگیری به جای انطباق رویهای تغییر میدهد، اتحادیه اروپا بر ثبات رویهای سختگیرانه و نظارت متمرکز تأکید مضاعف میکند.[4]

برای تیمهای انطباق، جدول زمانی برای سازگاری به شدت فشرده است. موسسات در حال حاضر با «حجم کاری مضاعف» روبرو هستند—آنها باید همچنان قوانین ملی متفاوت موجود را مدیریت کنند و در عین حال زیرساختهای مورد نیاز برای استاندارد هماهنگ ۲۰۲۷ را نیز بسازند.[5]

چالش پنهان AMLR، استانداردسازی دادهها است. این مقررات از شرکتها میخواهد که دادههای نهادی خود را پاکسازی کرده و سیستمهای قدیمی را ارتقا دهند تا زمانبندیهای جدید و سختگیرانه گزارشدهی را برآورده سازند، از جمله مهلت سختگیرانه پنج روزه برای پاسخگویی به درخواستهای اطلاعاتی FIU.[2][4]

بررسیهای دستی اسناد و پایگاههای داده انطباق مجزا، دیگر تحت رژیم جدید کافی نخواهند بود. شرکتها باید سرمایهگذاری سنگینی در راهحلهای خودکار و مبتنی بر داده انجام دهند که بتوانند یک نمای یکپارچه و بلادرنگ از ریسک در کل حوزه فعالیت اروپایی آنها ارائه دهند.[4][5]

در نهایت، AMLR مبارزه با پولشویی را از یک تمرین حقوقی محلی به یک دستور کار دادهای و حاکمیتی در سطح پاناروپایی تبدیل میکند. سازمانهایی که تحلیل شکافهای خود را زودتر انجام دهند و مدلهای عملیاتی خود را امروز بازنگری کنند، هنگام اجرایی شدن مجموعه قوانین واحد، از مزیت رقابتی متمایزی برخوردار خواهند شد.[3][5]

چرا مهم است

برای دو دهه، مجرمان مالی از شکافهای موجود بین ۲۷ مجموعه قوانین ملی مختلف سوءاستفاده کردند. AMLR با تحمیل استانداردهای انطباق یکسان در سراسر بلوک، این حفرهها را مسدود میکند و هزاران کسبوکار را مجبور میسازد تا قبل از مهلت ۲۰۲۷، سیستمهای بررسی دقیق مشتری (CDD) و گزارشدهی دادههای خود را به طور کامل بازنگری کنند.

نکات کلیدی

- AMLR اتحادیه اروپا ۲۷ دستورالعمل ملی را با یک مجموعه قوانین واحد که مستقیماً در ژوئیه ۲۰۲۷ قابل اجرا است، جایگزین میکند.

- مرجع جدید مبارزه با پولشویی (AMLA) در فرانکفورت، نظارت مستقیم بر پرخطرترین موسسات بلوک را از سال ۲۰۲۸ آغاز خواهد کرد.

- این مقررات یک سقف سختگیرانه ۱۰,۰۰۰ یورویی را برای پرداختهای نقدی در سراسر اتحادیه اروپا برای مبارزه با جریانهای مالی غیرقانونی معرفی میکند.

- ارائه دهندگان داراییهای رمزارز، پلتفرمهای تأمین مالی جمعی و فروشندگان کالاهای لوکس اکنون به طور کامل مشمول قوانین سختگیرانه بررسی دقیق مشتری هستند.

- شرکتها با یک جدول زمانی فشرده برای استانداردسازی دادههای نهادی خود و ارتقاء سیستمهای انطباق قدیمی مواجه هستند.

روند رویداد

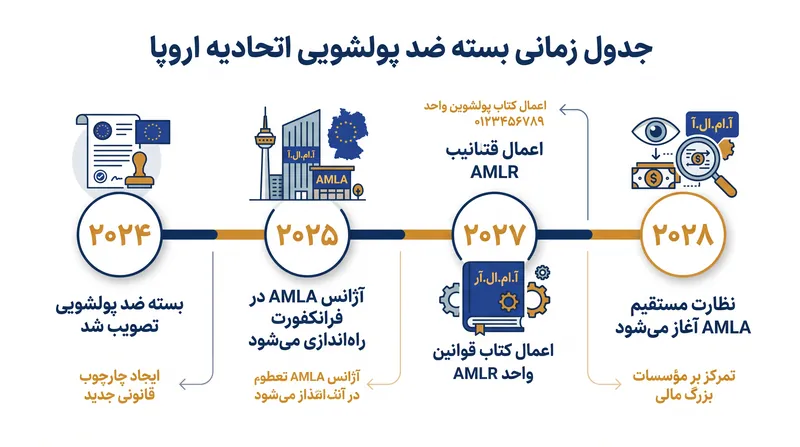

ژوئن ۲۰۲۴

بسته AML اتحادیه اروپا رسماً تصویب و در روزنامه رسمی منتشر میشود.

جولای ۲۰۲۵

مرجع جدید مبارزه با پولشویی (AMLA) رسماً عملیات خود را در فرانکفورت آغاز میکند.

جولای ۲۰۲۷

AMLR مستقیماً در هر ۲۷ کشور عضو قابل اجرا میشود و مجموعه قوانین واحد را اعمال میکند.

ژانویه ۲۰۲۸

AMLA اختیارات نظارتی مستقیم را بر پرخطرترین موسسات مالی فرامرزی اتحادیه اروپا به عهده میگیرد.

بررسی عمیق دیدگاهها

سیاستگذاران و ناظران اتحادیه اروپا

تمرکز بر بستن حفرهها، توقف سوءاستفاده از تفاوتهای نظارتی و ایجاد یک جبهه واحد علیه جرایم مالی.

ناظران اروپایی AMLR را یک تحول ضروری برای محافظت از یکپارچگی سیستم مالی بلوک میدانند. با جایگزینی دستورالعملها با یک مقرره قابل اجرا به طور مستقیم، هدف آنها حذف سوءاستفادههای نظارتی است که به بازیگران غیرقانونی اجازه میداد از ضعیفترین حلقههای اتحادیه اروپا بهرهبرداری کنند. ایجاد AMLA به عنوان مکانیسم نهایی اجرا تلقی میشود که تضمین میکند قوانین نه تنها به صورت یکنواخت نوشته شوند، بلکه به صورت یکنواخت نیز اعمال گردند.

موسسات مالی چندملیتی

اذعان به بار سنگین کوتاهمدت پاکسازی دادهها، اما استقبال از سادگی عملیاتی بلندمدت یک مجموعه قوانین واحد.

برای بانکهای بزرگی که در چندین مرز اروپایی فعالیت میکنند، AMLR یک دوره گذار دردناک را به همراه دارد. آنها باید سرمایهگذاری سنگینی برای ارتقاء سیستمهای قدیمی و استانداردسازی دادهها برای برآورده کردن مهلتهای جدید پنج روزه پاسخگویی به FIU انجام دهند. با این حال، این موسسات به طور کلی از هدف نهایی حمایت میکنند: فعالیت تحت یک مجموعه قوانین KYC و CDD در سراسر قاره در نهایت اصطکاک انطباق و هزینههای عملیاتی بلندمدت را کاهش خواهد داد.

بخشهای تازه تحت نظارت

ارائه دهندگان رمزارز و فروشندگان کالاهای لوکس با یک منحنی یادگیری تند و هزینههای انطباق بالا روبرو هستند، زیرا وارد چارچوب نظارتی مالی سختگیرانه میشوند.

بخشهایی که قبلاً خارج از دامنه مقررات بانکی سنتی بودند، مانند ارائه دهندگان خدمات داراییهای رمزارز و فروشندگان کالاهای با ارزش بالا، خود را برای یک شوک فرهنگی آماده میکنند. این نهادها باید به سرعت برنامههای انطباق در سطح سازمانی را از ابتدا بسازند، بررسیهای دقیق مالکیت ذینفع نهایی را اجرا کنند و برای نظارت مستقیم احتمالی آماده شوند. برای بسیاری از بازیگران کوچکتر در این صنایع، هزینه انطباق میتواند منجر به ادغام بازار شود.

- €۱۰,۰۰۰

- سقف پرداخت نقدی در سراسر اتحادیه اروپا

- ~۴۰

- موسسات پرخطری که مستقیماً توسط AMLA نظارت میشوند

- ۲۵%

- آستانه پیشفرض مالکیت ذینفع نهایی

- ۵ روز

- مهلت پاسخگویی به درخواستهای FIU

آنچه نمیدانیم

- اینکه کدام ۴۰ موسسه مالی خاص برای نظارت مستقیم توسط AMLA در سال ۲۰۲۸ انتخاب خواهند شد.

- مقامات نظارتی ملی تا چه حد قوانین جدید را بر نهادهای کوچکتر خارج از حیطه نظارت مستقیم AMLA اعمال خواهند کرد.

- آیا کمیسیون اروپا فوراً از اختیارات خود برای کاهش آستانه مالکیت ذینفع نهایی به ۱۵ درصد برای بخشهای پرخطر استفاده خواهد کرد یا خیر.

اصطلاحات کلیدی

- AMLR

- مقررات مبارزه با پولشویی، یک مجموعه قوانین واحد و قابل اجرا به طور مستقیم برای انطباق مالی در سراسر اتحادیه اروپا.

- AMLA

- مرجع مبارزه با پولشویی، نهاد نظارتی متمرکز جدید اتحادیه اروپا مستقر در فرانکفورت.

- UBO (Ultimate Beneficial Owner)

- مالک ذینفع نهایی، شخص حقیقی که در نهایت یک نهاد حقوقی را مالک یا کنترل میکند و موسسات باید برای جلوگیری از امور مالی غیرقانونی پنهان، او را شناسایی کنند.

- CDD (Customer Due Diligence)

- بررسی دقیق مشتری، فرآیند شناسایی و تأیید هویت مشتری و ارزیابی مشخصات ریسک او قبل از برقراری رابطه تجاری.

- FIU (Financial Intelligence Unit)

- واحد اطلاعات مالی، آژانسهای ملی مسئول دریافت، تجزیه و تحلیل و انتشار گزارشهای فعالیت مالی مشکوک.

پرسشهای متداول

AMLR اتحادیه اروپا چه زمانی اجرایی میشود؟

مقررات مبارزه با پولشویی در ۱۰ ژوئیه ۲۰۲۷ در سراسر کشورهای عضو اتحادیه اروپا مستقیماً قابل اجرا میشود.

نقش AMLA جدید چیست؟

مرجع مبارزه با پولشویی، مستقر در فرانکفورت، به عنوان ناظر مرکزی عمل خواهد کرد و از سال ۲۰۲۸ مستقیماً بر حدود ۴۰ مورد از پرخطرترین موسسات مالی اتحادیه اروپا نظارت خواهد داشت.

آیا AMLR شامل داراییهای رمزارز میشود؟

بله، این مقررات ارائه دهندگان خدمات داراییهای رمزارز (CASPs) را به طور کامل در بر میگیرد و آنها را مشمول همان قوانین سختگیرانه بررسی دقیق مشتری مانند بانکهای سنتی میکند.

سقف جدید نقدی اتحادیه اروپا چقدر است؟

AMLR یک سقف سختگیرانه ۱۰,۰۰۰ یورویی را برای پرداختهای نقدی در سراسر اتحادیه اروپا معرفی میکند، اگرچه کشورهای عضو میتوانند محدودیتهای حتی پایینتری را تعیین کنند.

منابع

پوشش منابع

7 منبع

3 دیدگاه شناساییشده

[1]Oliver Wymanموسسات مالی

EU AMLA strengthens anti-money laundering supervision today

مطالعه در Oliver Wyman →[2]Deloitteارائه دهندگان فناوری انطباق

EU-wide AML Regulation (AMLR)

مطالعه در Deloitte →[3]EYموسسات مالی

The EU AML package: status and key milestones

مطالعه در EY →[4]NICE Actimizeارائه دهندگان فناوری انطباق

The Evolution of AML: How FinCEN and the EU's AMLA Are Reshaping Financial Crime Compliance

مطالعه در NICE Actimize →[5]Corporate Compliance Insightsموسسات مالی

EU Companies Face Double Workload on AML Before 2027 Harmonization Arrives

مطالعه در Corporate Compliance Insights →[6]Wikipediaمقامات نظارتی اتحادیه اروپا

Anti-Money Laundering Authority

مطالعه در Wikipedia →[7]تیم سردبیری کوهستانمقامات نظارتی اتحادیه اروپا

تحلیل تیم سردبیری کوهستان

مطالعه در تیم سردبیری کوهستان →

نظرات

هر زاویه. هر روز.

دریافت راهنماها اخبار همراه با پوشش کامل منابع و تحلیل دیدگاهها، مستقیم در صندوق ورودی شما.