پایان انزوای مالی: چگونه ادغام رمزارزها، چشمانداز ریسک سیستمی جهانی را بازنویسی میکند

در حالی که داراییهای دیجیتال با امور مالی سنتی ادغام میشوند، نهادهای نظارتی جهانی در حال کنار گذاشتن استراتژیهای قرنطینه به نفع دیوارهای آتش سختگیرانه سرمایه و چارچوبهای توکنایزیشن هستند.

به قلم ایمان شریعتی

این خبر را به اشتراک بگذارید

- تدوینکنندگان استانداردهای جهانی

- تمرکز بر ایجاد دیوارهای آتش سرمایه و کاهش ریسکهای اتصال متقابل.

- امور مالی نهادی

- ادغام را فرصتی برای کارایی سرمایه و ارائه محصولات جدید میدانند.

- حامیان بومی رمزارز

- اعتباربخشی جریان اصلی را جشن میگیرند اما نسبت به خفه کردن نوآوری هشدار میدهند.

چرا مهم است

زیرساخت مالی که سپردهها، وامهای مسکن و حسابهای بازنشستگی شما را در خود نگه میدارد، اکنون به طور دائمی به اکوسیستم رمزارزها متصل شده است. درک اینکه نهادهای نظارتی چگونه این سیستمها را با دیوار آتش محافظت کردهاند، تضمین میکند که شما دقیقاً بدانید بازارهای سنتی تا چه حد از نوسانات داراییهای دیجیتال مصون هستند.

دوران رمزارزها به عنوان یک جهان مالی موازی و منزوی، بیسروصدا به پایان رسیده است. برای بیش از یک دهه، داراییهای دیجیتال در یک محیط قرنطینه شده وجود داشتند که گهگاه با امور مالی سنتی تلاقی میکردند اما هرگز به طور کامل در زیرساخت اصلی آن ادغام نمیشدند. اکنون آن مرز از بین رفته است. مؤسسات بزرگ وال استریت دیگر فقط صندوقهای قابل معامله در بورس (ETF) بیتکوین را به مشتریان مدیریت ثروت ارائه نمیدهند؛ آنها فعالانه زیرساخت بلاکچین را در عملیات روزانه خود میبافند. تا اواخر سال ۲۰۲۵، بانکهای رده اول مانند جیپی مورگان (JPMorgan) شروع به پذیرش مستقیم رمزارزها به عنوان وثیقه وام کردند، در حالی که معاملات فرابورس (OTC) اختیار معامله رمزارز بین بانکی به واقعیت پیوست.[4]

این همگرایی اساساً چشمانداز ریسک سیستمی جهانی را بازنویسی میکند. زمانی که رمزارزها منزوی بودند، سقوط ناگهانی بازار عمدتاً به سفتهبازان خرد و صندوقهای پوشش ریسک بومی رمزارزها آسیب میرساند. سیستم بانکداری سنتی تا حد زیادی مصون باقی میماند. امروز، ادغام داراییهای دیجیتال به این معنی است که شوکها در اکوسیستم رمزارز میتوانند مستقیماً به بازارهای سنتی پول فیات منتقل شوند و بالعکس. نهادهای نظارتی دریافتهاند که تلاش برای ممنوع کردن یا نادیده گرفتن این طبقه دارایی دیگر امکانپذیر نیست. در عوض، تمرکز به سمت اهلی کردن این فناوری تغییر یافته است—یعنی کمیسازی ریسکهای آن، تعیین الزامات سرمایه، و ایجاد دیوارهای آتش که امکان نوآوری را بدون به خطر انداختن ثبات مالی جهانی فراهم کند.[4]

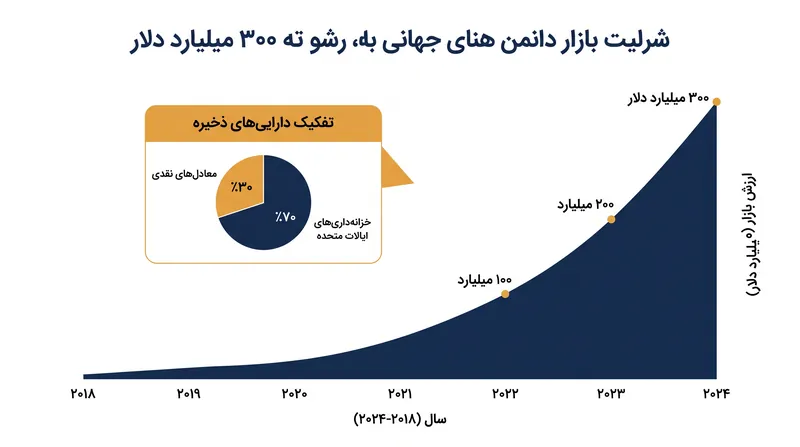

پل اصلی اتصال این دو جهان، استیبلکوینها (Stablecoins) هستند. استیبلکوینها که برای حفظ برابری یک به یک با ارزهای فیات مانند دلار آمریکا طراحی شدهاند، از نظر اهمیت سیستمی رشد چشمگیری داشتهاند، به طوری که ارزش بازار جهانی آنها تا اواخر سال ۲۰۲۵ تقریباً دو برابر شده و به ۳۰۰ میلیارد دلار رسیده است. برای حفظ این برابری، صادرکنندگان استیبلکوین ذخایر عظیمی از داراییهای مالی سنتی، عمدتاً اوراق قرضه خزانهداری آمریکا و معادلهای نقدی، نگهداری میکنند. این امر یک اتصال مستقیم چند میلیارد دلاری بین شبکههای بلاکچین و بازارهای بدهی دولتی ایجاد میکند. اگر یک استیبلکوین بزرگ با بحران ناگهانی اعتماد مواجه شود، موج ناشی از بازخریدها میتواند صادرکنندگان را مجبور به فروش اضطراری ذخایر خزانهداری خود کند و به طور بالقوه بازارهای سنتی اوراق قرضه را بیثبات سازد.

فراتر از استیبلکوینها، حرکت به سمت «توکنایزیشن» (Tokenization) ادغام امور مالی سنتی و دیجیتال را تسریع میکند. توکنایزیشن شامل صدور نمایشهای دیجیتالی از داراییهای سنتی—مانند اوراق قرضه دولتی، املاک و مستغلات، یا صندوقهای سرمایهگذاری—بر روی یک دفتر کل توزیعشده است. بانک فدرال رزرو نیویورک تأکید کرده است که صندوقهای سرمایهگذاری توکنشده مزایای متمایزی مانند تسویه فوری قابل برنامهریزی و منابع جدید نقدینگی ارائه میدهند. با این حال، آنها ریسکهای پیچیدهای در زمینه تبدیل نقدینگی نیز به همراه دارند. سرمایهگذاران ممکن است سهام توکنشده را به عنوان معادلهای نقدی بسیار نقدشونده در نظر بگیرند، حتی اگر فروش داراییهای زیربنایی روزها طول بکشد.[2]

این عدم تطابق نقدینگی با تفاوت اساسی در ساعات کاری بازار تشدید میشود. شبکههای رمزارز ۲۴ ساعت شبانهروز و هفت روز هفته فعال هستند، در حالی که بازارهای مالی سنتی همچنان به روزهای معاملاتی استاندارد و تعطیلی آخر هفته پایبندند. هیئت ثبات مالی (Financial Stability Board) هشدار داده است که این گسست زمانی، آسیبپذیریهای منحصر به فردی ایجاد میکند. اگر وحشت در روز شنبه آغاز شود، سرمایهگذاران ممکن است برای بازخرید داراییهای توکنشده یا استیبلکوینها در حالی که بازارهای سنتی بسته هستند، هجوم ببرند. صادرکنندگان که قادر به نقد کردن ذخایر سنتی زیربنایی تا صبح دوشنبه نیستند، ممکن است با بحرانهای شدید نقدینگی مواجه شوند و یک وحشت محلی را به یک هجوم سیستمی تسریع کنند.[2]

برای مدیریت این اتصالات جدید، تدوینکنندگان استانداردهای جهانی، دفترچه قوانین احتیاطی را به طور کامل بازنگری کردهاند. کمیته بال برای نظارت بانکی (Basel Committee on Banking Supervision)—که نهاد تعیینکننده استانداردهای جهانی برای الزامات سرمایه بانکها است—یک چارچوب جامع برای مواجهه بانکها با داراییهای رمزارزی را نهایی کرد که از ۱ ژانویه ۲۰۲۶ اجرایی میشود. به جای اعمال مجازات یکسان برای همه داراییهای دیجیتال، چارچوب بال یک سیستم طبقهبندی پیچیده را بر اساس اصل «ریسک مشابه، فعالیت مشابه، رفتار مشابه» معرفی میکند. این رویکرد اذعان دارد که همه داراییهای مبتنی بر بلاکچین تهدید یکسانی برای توانگری مالی بانکها ایجاد نمیکنند.[1][3]

برای مدیریت این اتصالات جدید، تدوینکنندگان استانداردهای جهانی، دفترچه قوانین احتیاطی را به طور کامل بازنگری کردهاند.

بر اساس قوانین جدید بال، داراییهای رمزارزی به دو دسته متمایز تقسیم میشوند. داراییهای «گروه ۱» شامل ابزارهای مالی سنتی توکنشده و استیبلکوینهای بسیار تنظیمشدهای هستند که آزمونهای سختگیرانه ثبات و قابلیت اجرای قانونی را پشت سر میگذارند. از آنجا که این داراییها به واقعیتهای مالی سنتی گره خوردهاند، مشمول الزامات سرمایهای تقریباً معادل داراییهای سنتی زیربنایی خود میشوند. این رفتار ترجیحی چراغ سبز نظارتی را برای بانکها فراهم میکند تا پروژههای توکنایزیشن را به طور جدی دنبال کنند و استیبلکوینهای دارای پشتوانه قوی را در زیرساخت تسویه خود ادغام نمایند.[1][3]

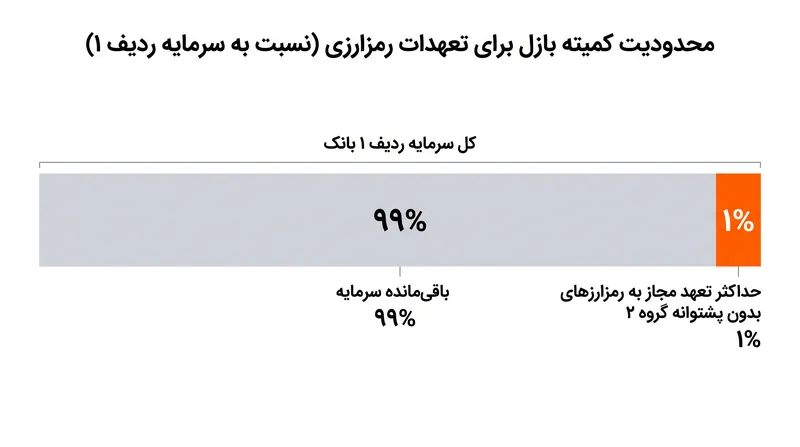

در مقابل، «گروه ۲» شامل رمزارزهای بدون پشتوانه مانند بیتکوین و اتریوم است که فاقد مکانیسمهای ثبات ذاتی هستند و نوسانات قیمتی شدیدی از خود نشان میدهند. کمیته بال الزامات سرمایهای بسیار سختگیرانهای را برای این داراییها اعمال کرده تا اطمینان حاصل کند که توانگری مالی بانکها را تهدید نمیکنند. مهمتر از همه، کل مواجهه یک بانک با داراییهای رمزارزی گروه ۲ به شدت در ۱٪ از سرمایه رده ۱ (Tier 1 capital) آن محدود شده است. اگر بانکی از این حد فراتر رود، داراییهای مازاد مشمول وزن ریسک تنبیهی ۱۲۵۰٪ میشوند—که اساساً بانک را ملزم میکند به ازای هر دلار مواجهه با رمزارز، یک دلار سرمایه نگه دارد، و این امر معاملات اختصاصی در مقیاس بزرگ رمزارزهای بدون پشتوانه را برای بانکهای سنتی از نظر اقتصادی غیرقابل توجیه میسازد.[1][3]

این دیوار آتش ۱٪، ستون فقرات معماری جدید ریسک سیستمی است. این امر به مؤسسات مالی بزرگ اجازه میدهد تا خدمات نگهداری (Custody)، تسهیل معاملات مشتریان و پذیرش مقادیر محدودی از وثیقه رمزارزی را ارائه دهند، بدون اینکه اجازه دهند نوسانات شدید داراییهای دیجیتال ترازنامههای اصلی آنها را آلوده کند. با محدود کردن مواجهه مستقیم، نهادهای نظارتی اطمینان حاصل میکنند که حتی یک فروپاشی کامل در قیمت بیتکوین نیز باعث شکست آبشاری بانکهای دارای اهمیت سیستمی نخواهد شد. این چارچوب به طور مؤثری ریسک قیمت رمزارزهای بدون پشتوانه را ایزوله میکند، در حالی که ادغام فناوری زیرساختهای بلاکچین را مجاز میشمارد.[3][4]

در ایالات متحده، این چارچوب بینالمللی با یک چرخش داخلی به دور از لفاظیهای خصمانه همراه شده است. برای سالها، شورای نظارت بر ثبات مالی (Financial Stability Oversight Council) رمزارزها را عمدتاً به عنوان یک «آسیبپذیری» سیستمی طبقهبندی میکرد. با این حال، در آستانه سال ۲۰۲۶، نگهبانان احتیاطی کلان آمریکا شروع به عقبنشینی از این زبان هشداردهنده کردهاند. تأیید صندوقهای ETF اسپات، رسمیسازی قوانین نگهداری بانکها، و ادغام استیبلکوینها در شبکههای پرداخت، موضع نظارتی را از قرنطینه به نظارت فعال تغییر داده است. تمرکز دیگر بر دور نگه داشتن رمزارز از سیستم نیست، بلکه بر اطمینان از این است که زیرساخت متصلکننده آن به اندازه کافی قوی است تا بتواند استرسها را تحمل کند.[4]

ادغام داراییهای دیجیتال همچنین ریسکهای عملیاتی و طرف مقابل جدیدی را معرفی میکند که امور مالی سنتی تازه شروع به ترسیم آنها کرده است. توکنایزیشن به شدت به ارائهدهندگان خدمات شخص ثالث متکی است، از جمله اپراتورهای نود بلاکچین، توسعهدهندگان قراردادهای هوشمند، و «اوراکلها» (Oracles) که دادههای قیمت دنیای واقعی را به بلاکچین منتقل میکنند. هیئت ثبات مالی اشاره کرده است که این نهادها اغلب خارج از محدوده نظارتی سنتی فعالیت میکنند. نقص در یک قرارداد هوشمند حیاتی یا یک اوراکل به خطر افتاده میتواند فوراً میلیاردها دلار وثیقه توکنشده را با قیمتگذاری اشتباه مواجه کند، و تسویههای خودکار را در پروتکلهای مالی غیرمتمرکز (DeFi) آغاز کرده و به مواجهههای بانکهای سنتی سرایت کند.

با وجود این چالشها، اجماع نهادی این است که مزایای ادغام بر ریسکهای انزوا برتری دارد. با آوردن فعالیتهای رمزارزی به داخل محدوده نظارتی، مقامات دید بیسابقهای نسبت به جریانهای بازار به دست میآورند. پروتکلهای سنتی مبارزه با پولشویی و احراز هویت مشتری (KYC) به شدت بر ورودیهای فیات و ارائهدهندگان نگهداری نهادی اعمال میشوند. در حالی که امور مالی غیرقانونی همچنان در حاشیههای غیرمتمرکز اکوسیستم یک نگرانی باقی مانده است، تقاطعهای اصلی بین رمزارز و فیات به اندازه حوالههای سیمی سنتی تحت نظارت شدید قرار میگیرند.[4]

در نهایت، پایان انزوای مالی رمزارزها نشاندهنده بلوغ هم فناوری و هم دولت نظارتی است. سیستم مالی جهانی با بلاکچین جایگزین نمیشود؛ بلکه آن را جذب میکند. با تعیین محدودیتهای سرمایه واضح، مطالبه شفافیت برای ذخایر استیبلکوین، و ترسیم کانالهای انتقال سرایت دیجیتال، نهادهای نظارتی در حال بازنویسی قوانین ریسک سیستمی هستند. نتیجه، یک معماری مالی است که بدون شک پیچیدهتر، اما مسلماً انعطافپذیرتر است—قادر به مهار کاراییهای توکنایزیشن است در حالی که نوسانات مرز رمزارز را محکم تحت کنترل نگه میدارد.[1][4]

بررسی عمیق دیدگاهها

تدوینکنندگان استانداردهای جهانی

تمرکز بر ایجاد دیوارهای آتش سرمایه و کاهش ریسکهای اتصال متقابل.

مؤسساتی مانند کمیته بال و هیئت ثبات مالی، ادغام رمزارزها را در درجه اول از منظر سرایت (Contagion) بررسی میکنند. آنها اذعان دارند که توکنایزیشن کاراییهایی را ارائه میدهد، اما مأموریت اصلی آنها اطمینان از این است که سقوط قیمت داراییهای دیجیتال نتواند بانکهای دارای اهمیت سیستمی را ورشکست کند. با اجرای سقف ۱٪ سرمایه رده ۱ و مطالبه داراییهای نقدشونده با کیفیت بالا برای ذخایر استیبلکوین، هدف آنها اهلی کردن این فناوری است، به طوری که به بانکها اجازه میدهد از زیرساختهای بلاکچین استفاده کنند در حالی که نوسانات سفتهبازانه توکنهای بدون پشتوانه را به شدت قرنطینه میکنند.

امور مالی نهادی

ادغام را فرصتی برای کارایی سرمایه و ارائه محصولات جدید میدانند.

برای بانکهای بزرگ وال استریت و مدیران دارایی، پایان انزوای رمزارز یک ضرورت تجاری است. آنها توکنایزیشن را راهی برای دستیابی به تسویه فوری، کاهش ریسک طرف مقابل و آزادسازی نقدینگی در بازارهایی که به طور سنتی غیرنقد هستند، میبینند. توانایی پذیرش بیتکوین یا اتریوم به عنوان وثیقه مستقیم وام به آنها اجازه میدهد تا به طبقه جدیدی از مشتریان ثروتمند خدمات ارائه دهند بدون اینکه آنها را مجبور به نقد کردن داراییهایشان کنند. برای این گروه، وضوح نظارتی—حتی اگر سختگیرانه باشد—یک چراغ سبز خوشایند است که رمزارز را از یک خطر انطباق به یک طبقه دارایی مشروع و درآمدزا تبدیل میکند.

حامیان بومی رمزارز

اعتباربخشی جریان اصلی را جشن میگیرند اما نسبت به خفه کردن نوآوری هشدار میدهند.

جامعه مالی غیرمتمرکز (DeFi) ادغام سنتی را به عنوان تأیید نهایی فناوری بلاکچین میبیند. با این حال، آنها نگرانی خود را ابراز میکنند که اعمال چارچوبهای بانکداری سنتی بر شبکههای غیرمتمرکز، اساساً درک نادرستی از این فناوری است. آنها استدلال میکنند که معاملات ۲۴/۷ و قراردادهای هوشمند قابل برنامهریزی نیاز به بافرهای سرمایه سنتی را از بین میبرند، زیرا تسویهها به صورت خودکار و شفاف در بلاکچین انجام میشوند. این گروه نگران است که وزنهای ریسک بیش از حد تنبیهی بر رمزارزهای بدون پشتوانه، صرفاً نوآورانهترین فعالیت مالی را به خارج از بخش بانکداری تنظیمشده سوق دهد.

آنچه نمیدانیم

- بازارهای سنتی چگونه به یک رویداد تسویه خودکار و گسترده که توسط نقص قرارداد هوشمند آغاز شده، واکنش نشان خواهند داد.

- آیا دیوار آتش سرمایه ۱٪ برای جلوگیری از سرایت کافی است، در صورتی که یک بانک دارای اهمیت سیستمی جهانی به شدت به وثیقههای توکنشده متکی باشد.

- نهادهای نظارتی چگونه عدم تطابق زمانی بین بازارهای رمزارز ۲۴/۷ و بانکداری سنتی که در آخر هفتهها تعطیل است را حل خواهند کرد.

منابع

پوشش منابع

4 منبع

3 دیدگاه شناساییشده

[1]Bank for International Settlementsتدوینکنندگان استانداردهای جهانی

Prudential treatment of banks' exposures to cryptoassets

مطالعه در Bank for International Settlements →[2]Federal Reserve Bank of New Yorkتدوینکنندگان استانداردهای جهانی

The Financial Stability Implications of Tokenized Investment Funds

مطالعه در Federal Reserve Bank of New York →[3]Skaddenامور مالی نهادی

Basel Committee Finalizes Revisions to Cryptoasset Exposure Framework

مطالعه در Skadden →[4]تیم سردبیری کوهستانتدوینکنندگان استانداردهای جهانی

تحلیل تیم سردبیری کوهستان

مطالعه در تیم سردبیری کوهستان →

نظرات

بیشتر در متا

مشاهده همه 5 خبر →حکمرانی جهانی هوش مصنوعی

چین سازمان جهانی همکاری هوش مصنوعی را با ۲۹ کشور تأسیس کرد؛ بلوک جدیدی برای حکمرانی جهانی هوش مصنوعی

6 منبع

نوسان جستجو

چگونه نوسانات تأیید نشده الگوریتم گوگل رتبهبندی جهانی وب را بازنویسی میکنند

3 منبع

زنجیرههای تأمین غذا

کالبدشکافی قیمتهای جهانی غذا: چگونه گلوگاهها و اقلیم، شاخص فائو را شکل میدهند

3 منبع

هر زاویه. هر روز.

دریافت متا اخبار همراه با پوشش کامل منابع و تحلیل دیدگاهها، مستقیم در صندوق ورودی شما.